「吸收虧損能力」是有效施行內部財務重整穩定措施的必要先決條件。換言之,必須具備足夠財政資源來吸收虧損,以及對瀕臨倒閉的金融機構進行資本重組。具備足夠的吸收虧損能力,能夠確保在有需要時透過由瀕臨倒閉的金融機構的股東和若干債權人承擔虧損,讓該機構回復至可持續經營的狀況,從而:

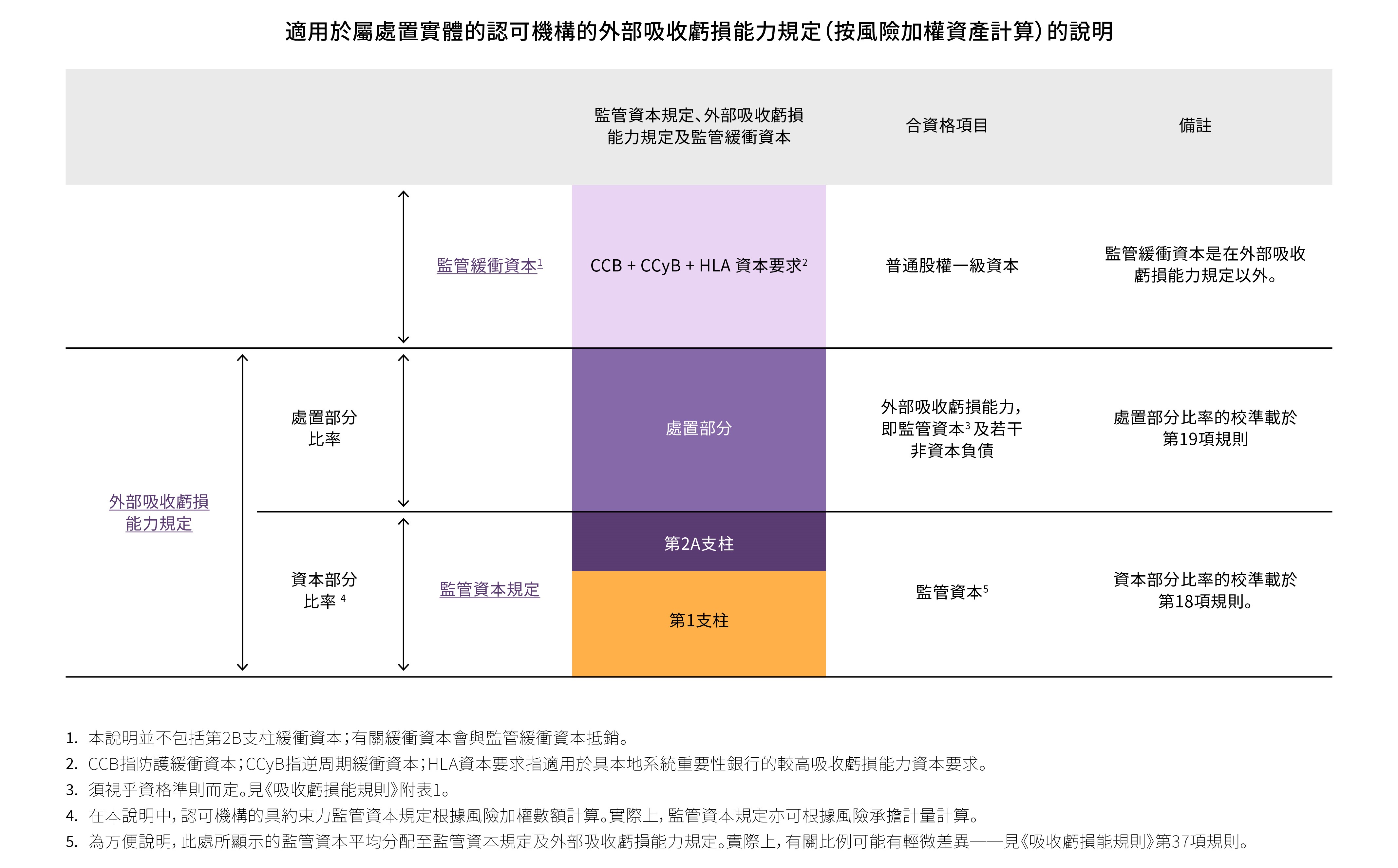

為對認可機構施加吸收虧損能力規定,立法會已於2018年底通過根據《金融機構(處置機制)條例》(《處置機制條例》)第19(1)條賦予的權力制定的《金融機構(處置機制)(吸收虧損能力規定——銀行界)規則》(「《吸收虧損能力規則》」)。

金融管理專員亦已根據《處置機制條例》發出《實務守則》篇章LAC-1「處置規劃──吸收虧損能力規定」,就《吸收虧損能力規則》若干條文的運作提供進一步指引。尤其是,《實務守則》篇章LAC-1就金融管理專員擬如何行使《吸收虧損能力規則》下某些酌情決定權提供指引。這些權力包括就某特定個案更改吸收虧損能力綜合集團的組成、資本組成部分比率或處置組成部分比率。適用於某認可機構的最終吸收虧損能力規定,會視乎該機構的具體情況而定,並會支持該機構的首選處置策略,以及按照《吸收虧損能力規則》實施。

此外,金管局於2024年2月發布《香港吸收虧損能力規定實施報告》(英文版本),介紹香港吸收虧損能力規定的實施程序、概述所取得的進展並總結金管局的觀察所得和相關政策期望。報告涵蓋認可機構的吸收虧損能力狀況、吸收虧損能力債務票據的發行和特點、確保符合《吸收虧損能力規則》的規定的方法、吸收虧損能力規定與資本充足制度之間的關係以及其他與實施相關的事項。

(按圖放大)

適用於處置實體及重要附屬公司的屬指引性質的首選處置策略、處置組成部分比率及(綜合)吸收虧損能力規定

(假設內部吸引虧損能力純量為75%)

| 相關認可機構 | 處置實體或重要 附屬公司 |

指示性首選處置策略 | 指示性處置部分比率 | 內部吸收虧損能力純量 | 指示性吸收虧損能力規定(綜合) |

|---|---|---|---|---|---|

|

具本地系統重要性銀行 |

處置實體 |

銀行整體內部財務重整 |

1 x資本部分比率 |

- |

2 x 資本部分比率 (外部吸收虧損能力) |

|

重要 |

憑藉合約作出虧損轉移 |

1 x 資本部分比率 |

75% |

1.5 x 資本部分比率 (內部吸收虧損能力) |

|

|

並非具本地系統重要性銀行而綜合資產總額超過3,000億港元的本地註冊認可機構 |

處置實體 |

內部財務重整及/或(如屬規模較小認可機構)局部財產轉讓、整間銀行轉讓 |

0.5 – 1 x 資本部分比率 |

- |

1.5 – 2 x 資本部分比率 (外部吸收虧損能力) |

|

重要 |

憑藉合約作出虧損轉移

|

1 x資本部分比率 |

75% |

1.5 x 資本部分比率 (內部吸收虧損能力) |