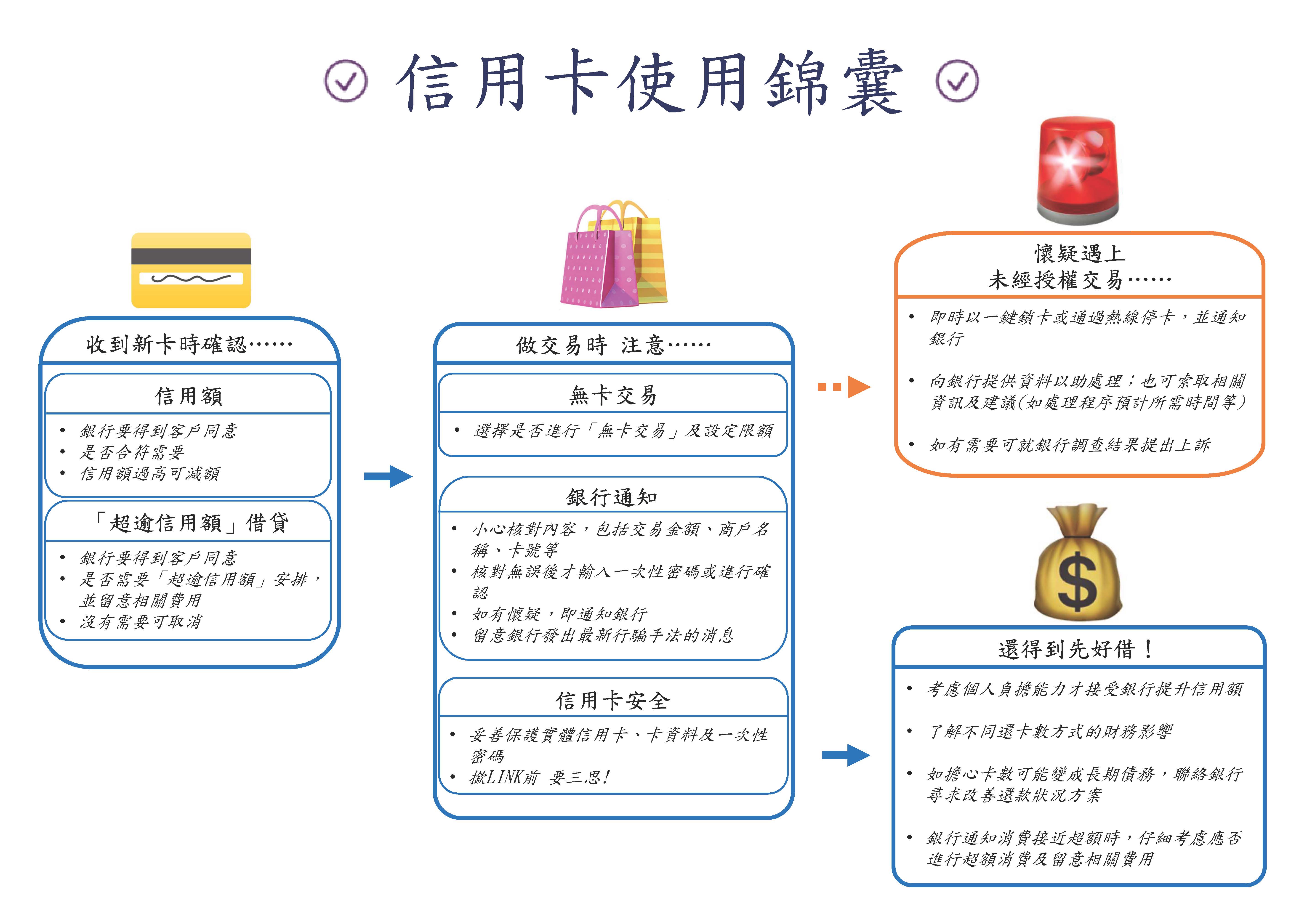

信用卡為市民消費的主要付款方式之一。信用卡提供免息還款期及解決攜帶大量現金的不便,但信用卡簽帳亦帶有條款和收費,你使用時應多加了解。作為一個精明的銀行客戶,在使用信用卡時應留意以下貼士……

不要小覷每月只繳付最低還款額或部分還款所帶來的利息負擔。

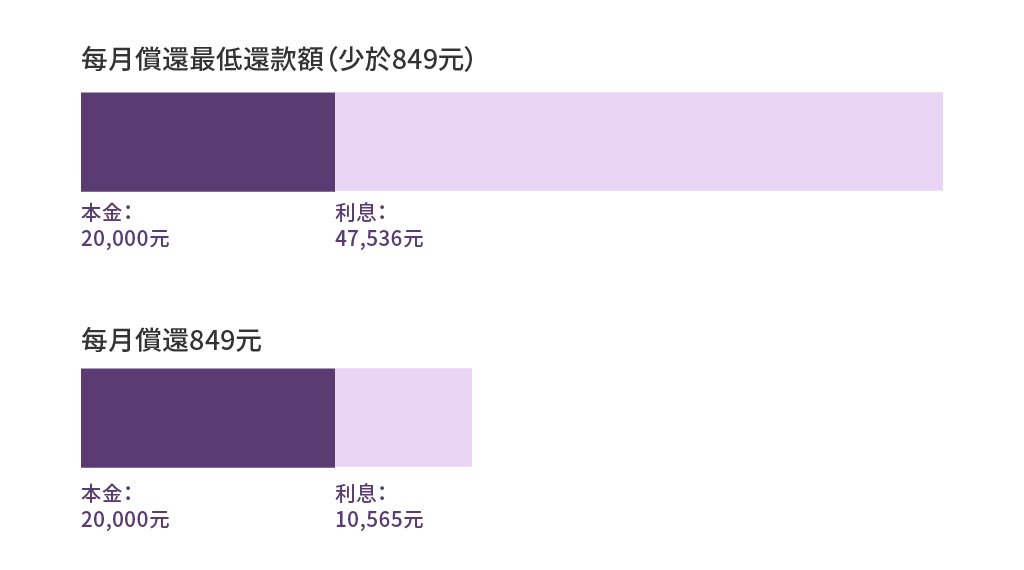

例子:假設信用卡結欠為20,000元、月息為2.5%(實際年利率為35%)、沒有新增簽帳、年費及其他費用

| 每月還款金額 | 全數清還結欠的所需時間 |

總支出 (本金 + 利息) |

利息 |

|---|---|---|---|

| 最低還款額(少於849元) | 26年 | 67,536元 | 47,536元 |

| 849元 | 3年 | 30,565元 | 10,565元 |

註:信用卡月結單會載有類同的說明例子。

留意銀行寄出月結單的時間和方式,並細閱月結單內容,逐一核對所載交易項目是否正確。如發現有可疑或未經授權交易,應立刻通知銀行。

即銀行批予持卡人憑卡支付消費或作現金透支的上限金額。

客戶需於此日期或之前繳帳。

即所有利息及費用(包括年費)和最少1%未償還本金的餘額的總和,或某一指定金額(如港幣50元),以較高者為準。

實際年利率(Annualised Percentage Rate或APR)是按年利率展示出銀行產品(例如信用卡、私人貸款等)所收取的利息加上相關費用的一個參考利率,用以反映信貸的實際成本。

若客戶於到期還款日未能全數繳清購物簽帳的卡數或現金透支的款項,需繳付財務費用。

客戶如在到期還款日未有繳付最低還款額,便會被收取逾期費用;通常是最低還款額或最低還款額的某個百分比,或設最低及最高收費。無論如何,逾期還款的收費不應高於最低還款額。

其他費用可包括過額費用,即當信用卡總結欠已超出指定的信用額時*,銀行通常會收取定額費用。

銀行通常設有信用卡獎賞計劃,鼓勵客戶多簽帳消費。獎賞計劃受特定條款約束,所累積的積分亦設「有效期」,有關詳情可參考信用卡月結單或向有關銀行查詢。

註:每間銀行的信用卡月結單的格式及收費的相關計算準則均有不同,如你對信用卡月結單的內容有任何疑問,請向有關銀行查詢。

信用卡退款保障是信用卡組織為消費者提供的保障機制。如消費者以信用卡一筆過預繳款項,而日後對交易有所爭議,一般可以要求發卡銀行協助申請退款。

對交易有爭議的例子:

任何預繳都有風險,預繳前要三思

信用卡退款保障一般不適用於信用卡分期付款計劃

每家發卡銀行的條款不同,在簽訂任何相關協議文件前,必先詳細了解有關條款,及衡量自己的情況。

*請點擊上方圖片,即可開始體驗。

**為獲得更流暢的體驗,遊戲僅支持電腦版本。遊戲效果會因電腦設備規格不同而有所差異。