「吸收亏损能力」是有效施行内部财务重整稳定措施的必要先决条件。换言之,必须具备足够财政资源来吸收亏损,以及对濒临倒闭的金融机构进行资本重组。具备足够的吸收亏损能力,能够确保在有需要时透过由濒临倒闭的金融机构的股东和若干债权人承担亏损,让该机构回复至可持续经营的状况,从而:

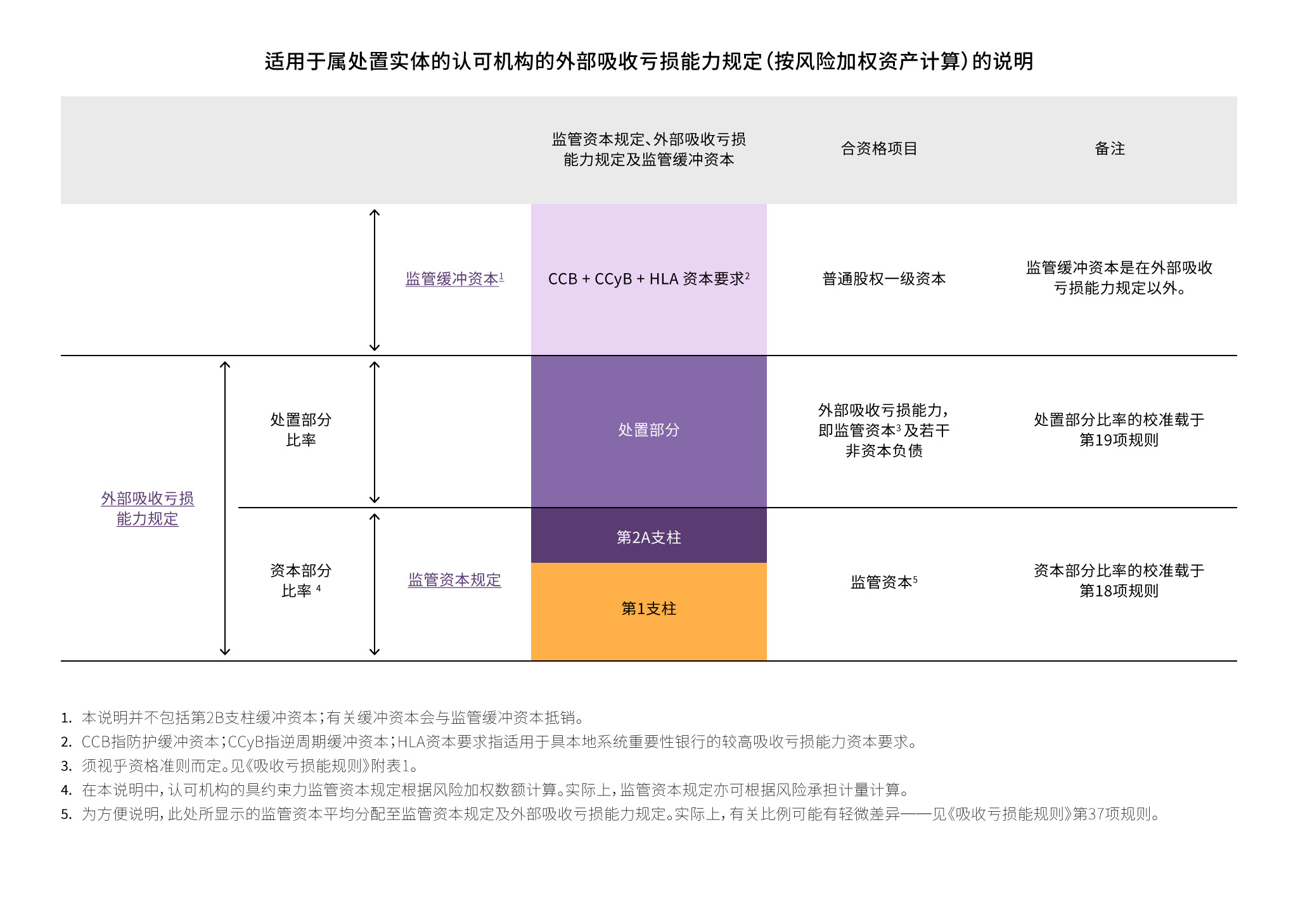

为对认可机构施加吸收亏损能力规定,立法会已于2018年底通过根据《金融机构(处置机制)条例》(《处置机制条例》)第19(1)条赋予的权力制定的《金融机构(处置机制)(吸收亏损能力规定——银行界)规则》(「《吸收亏损能力规则》」)。

金融管理专员亦已根据《处置机制条例》发出《实务守则》篇章LAC-1「处置规划──吸收亏损能力规定」,就《吸收亏损能力规则》若干条文的运作提供进一步指引。尤其是,《实务守则》篇章LAC-1就金融管理专员拟如何行使《吸收亏损能力规则》下某些酌情决定权提供指引。这些权力包括就某特定个案更改吸收亏损能力综合集团的组成、资本组成部分比率或处置组成部分比率。适用于某认可机构的最终吸收亏损能力规定,会视乎该机构的具体情况而定,并会支持该机构的首选处置策略,以及按照《吸收亏损能力规则》实施。

此外,金管局于2024年2月发布《香港吸收亏损能力规定实施报告》(英文版本),介绍香港吸收亏损能力规定的实施程序、概述所取得的进展并总结金管局的观察所得和相关政策期望。报告涵盖认可机构的吸收亏损能力状况、吸收亏损能力债务票据的发行和特点、确保符合《吸收亏损能力规则》的规定的方法、吸收亏损能力规定与资本充足制度之间的关系以及其他与实施相关的事项。

(按图放大)

适用于处置实体及重要附属公司的属指引性质的首选处置策略、处置组成部分比率及(综合)吸收亏损能力规定

(假设内部吸引亏损能力纯量为75%)

| 相关认可机构 | 处置实体或重要 附属公司 |

指示性首选处置策略 | 指示性处置部分比率 | 内部吸收亏损能力纯量 | 指示性吸收亏损能力规定(综合) |

|---|---|---|---|---|---|

|

具本地系统重要性银行 |

处置实体 |

银行整体内部财务重整 |

1 x资本部分比率 |

- |

2 x 资本部分比率 (外部吸收亏损能力) |

|

重要 |

凭借合约作出亏损转移 |

1 x 资本部分比率 |

75% |

1.5 x 资本部分比率 (内部吸收亏损能力) |

|

|

并非具本地系统重要性银行而综合资产总额超过3,000亿港元的本地注册认可机构 |

处置实体 |

内部财务重整及/或(如属规模较小认可机构)局部财产转让、整间银行转让 |

0.5 – 1 x 资本部分比率 |

- |

1.5 – 2 x 资本部分比率 (外部吸收亏损能力) |

|

重要 |

凭借合约作出亏损转移

|

1 x资本部分比率 |

75% |

1.5 x 资本部分比率 (内部吸收亏损能力) |