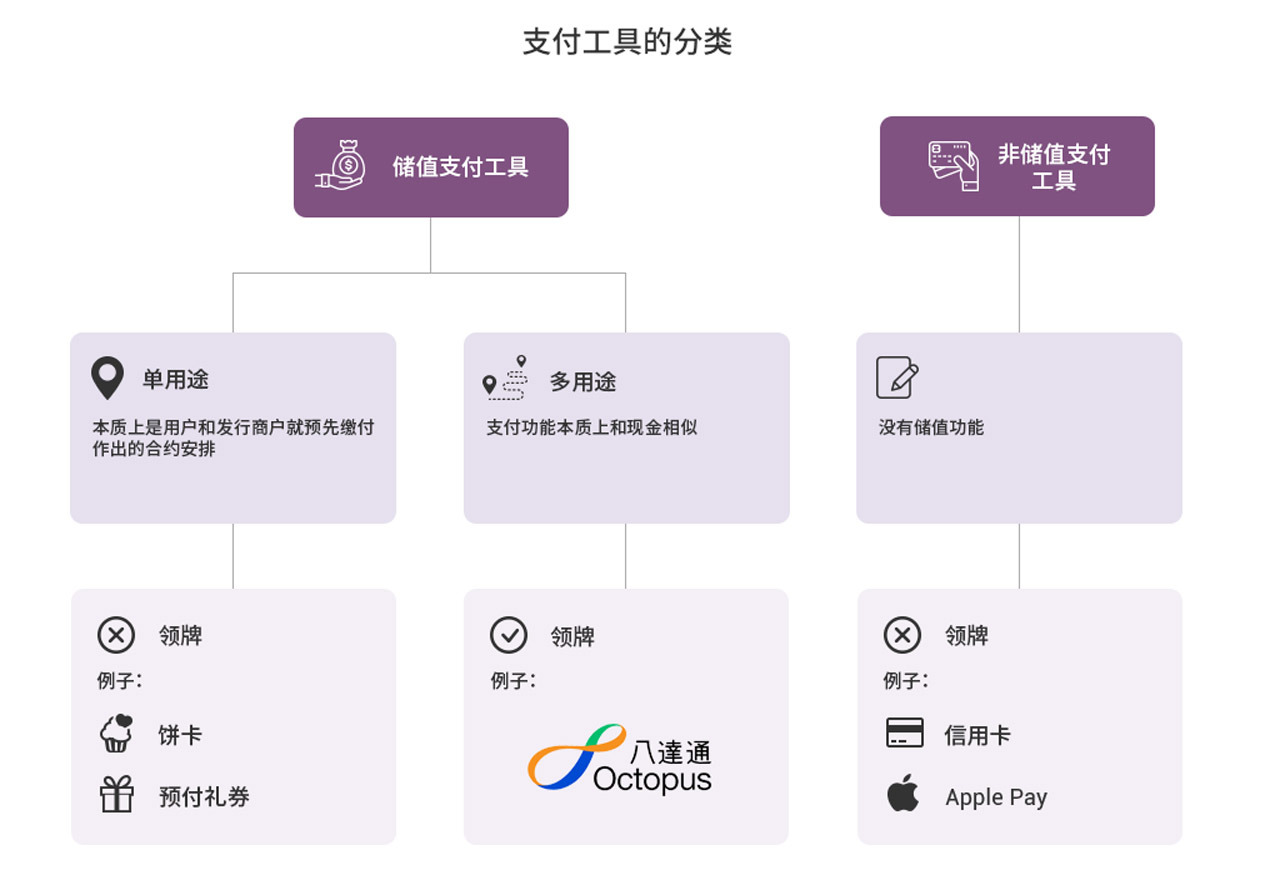

储值支付工具指可储存金钱价值的工具,而且该工具可用作就货品及服务付款及/或付款给另一人(即个人对个人(P2P)付款)。

根据《支付系统及储值支付工具条例》(「《条例》」),金融管理专员负责香港的储值支付工具牌的发牌及监管。

每家储值支付工具持牌人都有独特牌照号码,如有需要,可查阅储值支付工具持牌人纪录册。

小心保管电子钱包、预付卡及密码。

切勿披露机密资料。

查阅交易纪录,留意是否有未经授权交易。

如你使用由营运商提供不受香港发牌制度规管的电子钱包或预付卡,你的权益可能不受保障。

了解电子钱包及预付卡的条款及条件,留意收费、私隐政策及用户权利与责任。如有需要,可向营运商查询。

因应预计使用情况,精明管理储值金额。