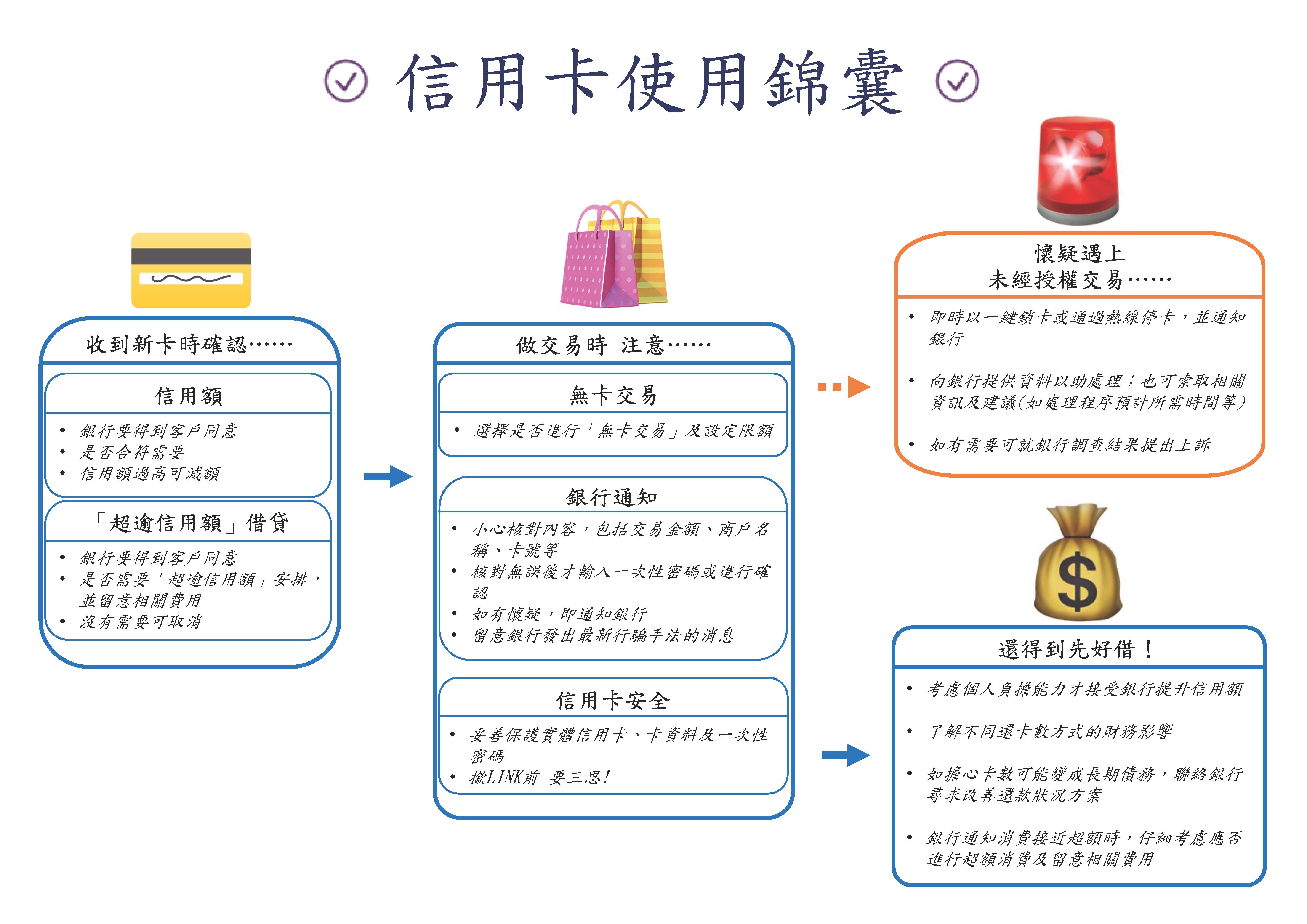

信用卡为市民消费的主要付款方式之一。信用卡提供免息还款期及解决携带大量现金的不便,但信用卡签帐亦带有条款和收费,你使用时应多加了解。作为一个精明的银行客户,在使用信用卡时应留意以下贴士……

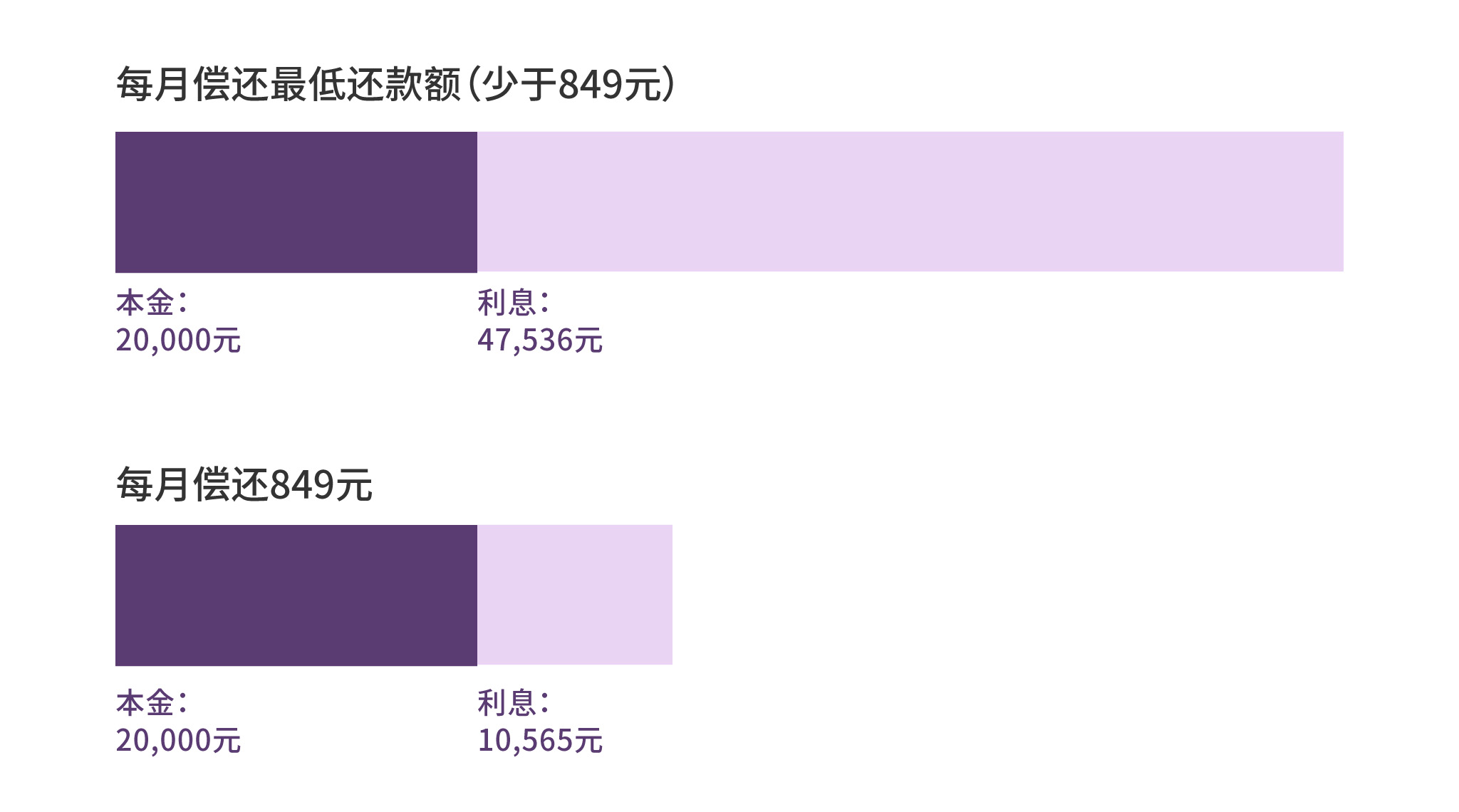

不要小觑每月只缴付最低还款额或部分还款所带来的利息负担。

例子:假设信用卡结欠为20,000元、月息为2.5%(实际年利率为35%)、没有新增签帐、年费及其他费用

| 每月还款金额 | 全数清还结欠的所需时间 |

总支出 (本金 + 利息) |

利息 |

|---|---|---|---|

| 最低还款额(少于849元) | 26年 | 67,536元 | 47,536元 |

| 849元 | 3年 | 30,565元 | 10,565元 |

注:信用卡月结单会载有类同的说明例子。

留意银行寄出月结单的时间和方式,并细阅月结单内容,逐一核对所载交易项目是否正确。如发现有可疑或未经授权交易,应立刻通知银行。

即银行批予持卡人凭卡支付消费或作现金透支的上限金额。

客户需于此日期或之前缴帐。

即所有利息及费用(包括年费)和最少1%未偿还本金的余额的总和,或某一指定金额(如港币50元),以较高者为准。

实际年利率(Annualised Percentage Rate或APR)是按年利率展示出银行产品(例如信用卡、私人贷款等)所收取的利息加上相关费用的一个参考利率,用以反映信贷的实际成本。

若客户于到期还款日未能全数缴清购物签帐的卡数或现金透支的款项,需缴付财务费用。

客户如在到期还款日未有缴付最低还款额,便会被收取逾期费用;通常是最低还款额或最低还款额的某个百分比,或设最低及最高收费。无论如何,逾期还款的收费不应高于最低还款额。

其他费用可包括过额费用,即当信用卡总结欠已超出指定的信用额时*,银行通常会收取定额费用。

银行通常设有信用卡奖赏计划,鼓励客户多签帐消费。奖赏计划受特定条款约束,所累积的积分亦设「有效期」,有关详情可参考信用卡月结单或向有关银行查询。

注:每间银行的信用卡月结单的格式及收费的相关计算准则均有不同,如你对信用卡月结单的内容有任何疑问,请向有关银行查询。

信用卡退款保障是信用卡组织为消费者提供的保障机制。如消费者以信用卡一笔过预缴款项,而日后对交易有所争议,一般可以要求发卡银行协助申请退款。

对交易有争议的例子:

任何预缴都有风险,预缴前要三思

信用卡退款保障一般不适用于信用卡分期付款计划

每家发卡银行的条款不同,在签订任何相关协议文件前,必先详细了解有关条款,及衡量自己的情况。

*请点击上方图片,即可开始体验。

**为获得更流畅的体验,游戏仅支持电脑版本。游戏效果会因电脑设备规格不同而有所差异。