B1本港的利率是如何釐定的?與美國利率有甚麼關係?

在聯匯制度下,本港銀行同業拆息一般都會跟隨美元息率的走勢。港元與美元息差的幅度,主要反映投資者對港元要求的溢價(不論此溢價是正數或負數)。如果息差幅度與市場預期不相符,資金會流入兩者之中息率較高的一種貨幣,以套戥獲利。

零售息率(包括定期存款利率)是按市場供求情況決定。至於最優惠利率,即銀行貸款息率的參考基準,屬個別銀行的商業決定。鑑於銀行同業資金是銀行體系的主要資金來源,零售息率將會受到銀行同業息率的走勢影響。

B2貨幣發行局制度與其他形式的掛鈎匯率制度有甚麼分別?

貨幣發行局制度是一種規範化的貨幣制度,其主要特色有二:一是貨幣基礎必須有十足的儲備支持,二是貨幣發行局或貨幣管理當局作出明確的保證,承諾會依照指定的固定匯率將本地貨幣兌換為儲備貨幣。

上述的支持規則禁止中央銀行透過向公眾或私營機構放貸,從而產生無儲備貨幣支持的貨幣負債。這項貨幣規則的制約作用,加上當局承諾會按固定匯率將本地貨幣兌換為儲備貨幣的明確保證,加強了貨幣發行局制度的公信力,並使其被視為一種特別穩健的固定匯率制度。

B3金管局將於甚麼時候以甚麼方式在兌換範圍內進行市場操作?是否有任何規則管轄酌情進行的市場操作?

金管局將會視乎市場情況(包括匯率、利率、總結餘及其他有關的市場資料)在兌換範圍內進行操作,並會監察可能不時出現的市場反常現象,避免影響聯匯制度的暢順運作。

在2005年7月的會議上,外匯基金諮詢委員會轄下的貨幣發行委員會接納四項大原則來管轄兌換範圍內的市場操作:(i)所有市場操作應嚴格依循貨幣發行局的規定來進行;(ii)市場操作的主要目標應該是維持在聯匯制度下的匯率穩定及外界對此制度的信心;(iii)可透過市場操作來配合利率調整,從而達致在聯匯制度下的匯率穩定,並避免利率過度波動造成衝擊;及(iv)市場操作亦可為消除市場反常現象而進行。目前這四項原則均適用於一般情況,但本局仍會視乎實際運作及變化進行檢討。

B4假如人民幣實行完全自由兌換,港元會否被人民幣取代?

《基本法》已清楚訂明「一國兩制」的原則。根據《基本法》第111條,「港元為香港特別行政區法定貨幣,繼續流通。」即使人民幣實行完全自由兌換,我們並不預期港元的法定貨幣地位會有任何改變。

-

聯匯制度適合香港這類小規模開放型的經濟體系。由於香港經濟增長主要由境外因素帶動,因此較大匯率波動所引致的代價遠高於因本地經濟環節波動涉及的代價。而且聯匯制是香港貨幣與金融穩定的支柱,經歷了多個經濟周期仍然行之有效,在過去三十年多次地區及全球金融危機中的表現也證實這個制度穩健可靠。

另一方面,浮動匯率在理論上可以讓央行利用獨立貨幣政策調控經濟,但在一個小規模開放型經濟體系裡不一定能實現。央行理論上可以加息和讓貨幣升值去紓緩通脹,但根據很多新興市場的經驗,加息會拉闊當地貨幣和外幣之間的息差,而貨幣升值可能會制造更多升值預期,這些因素都會吸引資金和熱錢大量流入,從而減弱甚至抵銷了緊縮貨幣政策的有效性。金融市場及宏觀經濟的風險因此可能會增加,因為貨幣升值的壓力在短期內加劇,令往後資金急速撤走導致貨幣大幅貶值的風險上升。作為國際商貿及金融中心的小規模開放型經濟體系,香港若採取浮動匯率制度,匯率可能大幅波動,不利對外貿易及跨境金融投資。

聯匯制度行之有效,是因為香港多項經濟特質使然:

首先,香港的經濟結構靈活性高、適應力強。勞動市場、物業與零售市場等均能迅速就不斷轉變的環境作出回應:這種靈活性有利內部價格與成本的調整,使對外競爭力得以在無需調整匯率的情況下作出調節。

第二,香港銀行體系穩健,資金充裕,能有效應付因實施聯匯制度而可能會出現的利率波動情況。

第三,香港政府奉行審慎的理財政策,而且累積了龐大的財政盈餘,並以平衡預算為中期目標。因此,匯率制度不會因為要支持政府赤字而受到不利影響。

第四,香港坐擁龐大的外匯儲備包括充足的美元資產,為聯匯制度提供支持。香港的官方外匯儲備資產為流通貨幣的七倍多,是全球最高水平之一。

-

在聯匯制度下,貨幣管理當局不能運用匯率的變化作為調節機制。因此,與實施自由浮動匯率制度的情況比較,香港面對競爭對手的貨幣大幅貶值,或出口市場經濟衰退等海外或本地事件對經濟造成衝擊時,由於實施聯匯制度的關係,其內部成本或價格結構可能需要作出更大幅度的調整。儘管這內部調節過程較匯率急速調整來得緩慢,但相信可以令實質經濟作出更為持久和必要的結構性調整。在聯匯制度下,沒有甚麼空間讓貨幣管理當局可運用獨立的利率政策達到價格穩定或促進經濟增長的目標。然而,香港的經濟結構靈活,能迅速適應不斷轉變的環境。自1983年推出聯匯制度以來,香港的經濟一直表現出色。

-

香港通脹受眾多內部及外圍因素影響,聯繫匯率並非推高香港通脹的主因。近年的通脹上升部分是受到全球因素的影響,如天氣和供需不平衡,這與匯率制度沒有直接關係。此外,由於香港服務項目的支出高於商品,商品(包括進口商品)只佔香港消費籃子約四分之一,因此匯率並非推高香港通脹的主要因素。

-

資產價格變動受到很多不同因素影響。例如物業價格會因應利率、人口結構、土地及房屋供應,以及家庭收入前景等因素改變。很多實行較具彈性的匯率制度的新興經濟體系在過去幾年亦同樣要面對資金流入和資產泡沫的問題。

有很多研究發現,貨幣政策並非調控資產價格最有效的工具。原因是酌情利率政策很難只針對個別資產市場來發揮作用,而不會波及其他金融市場及整體經濟。若需針對資產市場過熱,利率可能需要大幅調升,對其他經濟層面可能造成過度負面的影響。一些針對物業及個別市場的政策,例如房屋供應、宏觀審慎及需求管理措施,會更有效處理物業市場過熱的問題。

-

聯匯制適合香港這類小規模開放型的經濟體系。儘管盯住一籃子貨幣可以減少因為盯住單一貨幣引起的匯率和利率的大幅變動,香港一直受惠於美國大致穩定的貨幣環境及其具公信力的貨幣政策。而且與一籃子貨幣掛鈎,香港同樣不會有獨立的貨幣政策,也缺乏了現行在貨幣發行局制度下與美元掛鈎的透明度、簡單性及運作效率。

B10即使聯匯制適合香港,但美元是否仍然是最佳的掛鈎貨幣?

基於以下原因,美元依然是最合適的港元掛鈎貨幣或「錨」︰

第一,港元掛鈎貨幣必須可以完全自由和大量地兌換,並完全符合作為國際儲備貨幣的條件,以促使外匯市場操作和日常儲備管理。美元是國際貿易與金融交易中最常用的貨幣。美國和以美元計價結算的金融市場無論在深度、廣度及流通性方面都是全球之冠。另外,聯儲局維持美國低通脹率超過三十年,在維持價格穩定方面有良好往績。

第二,掛鈎貨幣的經濟周期與香港的經濟周期應有同步性。儘管中國內地與香港之間的經濟越趨融合,我們的研究表明,相比中國內地,香港的經濟周期還是與美國更為同步。作為國際商貿及金融中心,香港一直為中國內地與其他國家之間的橋樑。因此,香港的經濟周期受中國內地與先進國家之間的貿易及資金流的影響,大於受中國內地本土經濟波動所帶來的影響。由於貨幣政策的目標,包括匯率政策,是為了減少經濟周期的波動性,因此與美元掛鈎仍是對香港最合適的安排。

B11即使維持聯匯制是香港最佳的政策選擇,是否有空間可以推出技術措施,進一步優化聯匯制,令制度更具彈性,例如重訂與美元掛鈎的水平或擴大兌換區間?

重訂與美元掛鈎的水平或擴大匯率波動區間,無助影響資金流向或資產價格,然而此舉反而會引起市場猜測當局日後可能再擴大兌換區間或重訂掛鈎水平,嚴重削弱聯匯制的公信力及引致更多投機性資金流入或流出港元。

金管局因應亞洲金融危機於1998年9月推出七項技術性措施,以鞏固貨幣發行局制度,減低港元受到炒家操控的機會。此外,金管局又在2005年5月推出三項優化聯匯制運作的措施,以消除有關港元匯率在聯匯制下可轉強程度的不確定性。金管局因應市場環境的變化,不時檢視聯匯制度的運作,不排除在有需要時會推出措施,優化機制。但目前我們並不認為有這個需要。聯匯一直按照其機制運作,金管局會繼續確保聯匯的有效運作。

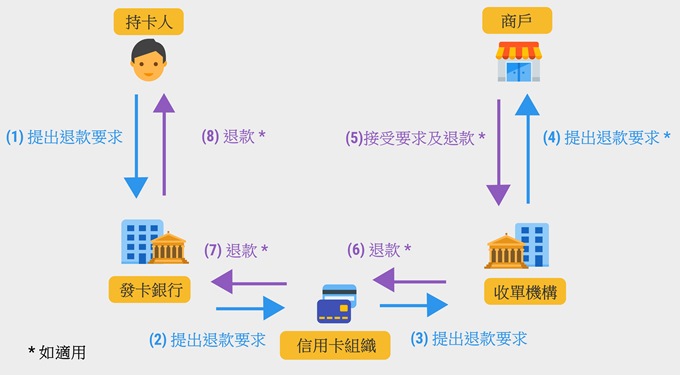

註(5-8):收單機構或商戶可以根據信用卡組織所訂立的規則接受或拒絕退款要求。如收單機構或商戶拒絕退款要求,但發卡銀行或消費者不同意有關決定,發卡銀行可以根據信用卡組織所訂立的規則要求信用卡組織就有關爭議交易作出最終仲裁。

消費者應留意,透過發卡銀行代為提出的退款要求,必須符合個別信用卡組織所訂立的規則(例如退款保障的追溯期、顯示爭議理由有效的資料等),否則退款要求可能會被拒絕。消費者可以瀏覽發卡銀行的網頁資料或者直接聯絡發卡銀行,查詢該筆信用卡交易是否設有退款保障,及有關的規則。

註(5-8):收單機構或商戶可以根據信用卡組織所訂立的規則接受或拒絕退款要求。如收單機構或商戶拒絕退款要求,但發卡銀行或消費者不同意有關決定,發卡銀行可以根據信用卡組織所訂立的規則要求信用卡組織就有關爭議交易作出最終仲裁。

消費者應留意,透過發卡銀行代為提出的退款要求,必須符合個別信用卡組織所訂立的規則(例如退款保障的追溯期、顯示爭議理由有效的資料等),否則退款要求可能會被拒絕。消費者可以瀏覽發卡銀行的網頁資料或者直接聯絡發卡銀行,查詢該筆信用卡交易是否設有退款保障,及有關的規則。