新年伊始,借這個送舊迎新的機會,讓我回顧去年投資界面對的挑戰,以及談談未來的投資展望和外匯基金的部署。

2016年市況看似較之前兩年平穩,實則暗潮洶湧,尤其下半年市場接二連三地出現令人乍驚乍喜的意外,驚的是6月英國脫歐公投和11月美國大選結果完全出乎市場意料,喜的是市場在經歷短暫恐慌後迅速收復失地,當許多專業投資者以為英美股市會大幅下挫,英國富時100指數及美國標普500 指數卻不跌反升,全年上升約一成,成為去年升幅最顯著的指數之一。投資者縱使有水晶球預知黑天鵝的出現,亦未必能預計到市場的反應會是另一隻黑天鵝,面對如此充滿戲劇性的變化,即使是專業投資者亦不易從中獲利。

黑天鵝的出現固然會造成短期波動,但更要關注的是金融市場在後量寬時代已經存在巨大不確定性。多國央行在環球金融風暴後不斷「泵水」,導致金融市場嚴重失衡、多變難測,尤其當投資者猜測量寬政策會否轉變時,往往觸發市場大幅波動。以2016年為例,首三季環球市況不穩,美聯儲暫緩加息,同時歐日央行加大量寬力度,令市場憧憬各國央行會持續「泵水」。但踏入第四季,美國加息預期旋即升溫,加上其他主要央行沒有推出新的量寬措施,結果債息急攀,債券價格估值應聲下挫,加上美元抽升,使外匯基金投資在第四季面臨重重挑戰。事實上,去年第四季出現的市場波動只是延續2015年10月我在《匯思》文章中談及的近年三大投資挑戰:「低回報、大波幅」、「股債互補性減少」和「美元強勢」,這三大挑戰相信在可見的將來仍會是投資市場的主調。

低回報

多國量寬炮製了超低息環境,面對利息收入大減,投資者要尋求更高回報就不得不追逐風險較高的資產,令累積多時的資產泡沫繼續膨脹,股市債市均出現估值偏高的現象,優質的投資機會買少見少,變相拖低回報率。過去幾年資產回報表現如何不濟?從下圖可見,2014-2015年環球債券和環球股票都錄得負回報,恒生指數同期亦平均每年下跌3%,三個指數表現都遠遜於2004-2013年的十年期平均回報。

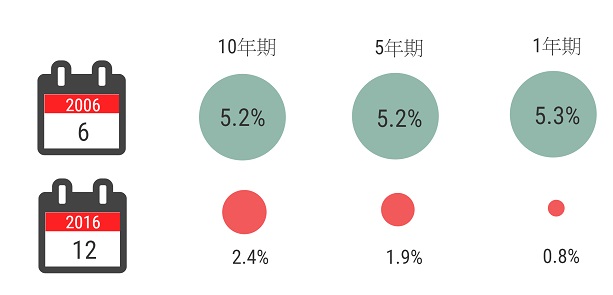

即使美國國債收益率開始回升,但過去十年收益率大跌,對我們來說也是極大挑戰。以十年期美國國債為例,2016年年底收益率只有2.4厘,而全年大部分時間只徘徊在1.5厘至1.8厘左右,2006年6月則為5.2厘,如以2015年年底外匯基金債券投資總額約28,000億港元粗略計算,這3-4厘息差代表利息收入每年減少近千億元。

美國國庫債券收益率十年內大減

大波幅、強美元

近年資產市場表現異常波動,每當有重大事件發生,例如2015年市場憂慮內地經濟增長放緩和人民幣匯改、去年6月英國脫歐及11月特朗普當選美國總統,反映投資者情緒、俗稱「恐慌指數」的美國芝加哥期權交易所波動性指數(VIX)都急速抽升,可見投資者對突發事件的反應非常敏感。2016年雖然環球股市普遍向好,但其間不少資產價格大上大落,部份對息口敏感的資產如債市及新興市場資產都在去年第三、四季出現大幅度調整,美國十年期國庫債券收益率在7月觸及1.36厘的歷史低位後,急速抽升超過120基點至12月中旬的2.60厘,MSCI新興市場股票指數亦在第四季一度由高位回落近10%。外匯市場一樣風起雲湧,美匯指數年底升至14年高位,其他主要貨幣則相對大幅貶值,英鎊兌美元全年下挫16%,創2008年以來最大跌幅。紐約原油期貨價格則由年初每桶26美元低位反彈約一倍至年底的54美元 。

股債互補性減少

傳統智慧是股票和債券價格在市況動盪時表現此消彼長,即是「股落債上」,有相當的互補性。簡單舉例說,當股市大跌時,債券收入可以彌補股票的損失。然而近幾年股債收益日趨同步,通過股債組合以分散風險的作用已大不如前。雖然近期隨着市場憧憬特朗普的親商立場和財政刺激政策有利股市並推高通脹預期,造成美國股票及債息同步上揚,重現「股上債落」的互補現象,然而,憧憬過後,新一屆政府的政策能否如願落實、如何落實、通脹預期會否升得過急等未知數甚多,這種互補性是曇花一現的短期現象,還是重返傳統的軌跡,仍需觀察。

複雜難料的未來

在可見的未來,地緣政治危機處處,美國新一屆政府的政策取向和落實能力、英國脫歐進程、以及歐盟多國選舉皆存在巨大變數和不確定性。同時,美國貨幣政策進入調整期,其他主要央行政策趨不明朗,市場難免持續波動,面對如此格局,不少機構投資者包括主權基金和大型資產管理公司都幾乎無一例外地認定低回報、大波幅、高風險將繼續成為投資大趨勢。外匯基金在如此困難的環境下如何爭取穩定回報,我會在下一篇《匯思》詳談。

香港金融管理局

副總裁

余偉文

2017年01月09日