每年1月底,市民都很關心外匯基金早一年的投資表現。在2009年和2012年,外匯基金都賺超過1,000億港元,大家都感到高興。但有時金融市場波動,影響外匯基金回報和表現,大家就感到不太舒服。這心情我是完全理解的,因為外匯基金是香港人的錢,賺與蝕當然和大家息息相關。

外匯基金的起源和用途

外匯基金是在1935年根據《貨幣條例》(後被《外匯基金條例》取代)而成立的。當時香港是採用英鎊本位的發鈔制度,發鈔行須以白銀交給香港政府換取發鈔權,然後香港政府將白銀換取英鎊,作為香港發行貨幣的背後支持。而香港政府的英鎊資產的利息收入,便在外匯基金滾存成為累計盈餘。金管局於1993年成立時,當年年底外匯基金的總資產為3,500億元,累計盈餘為1,300億元。在1976年開始,港府將財政儲備存於外匯基金,收取利息。此舉的作用,除了為財政儲備提供穩健的投資渠道外,亦壯大了外匯基金的規模,使其可以更有效地承擔《外匯基金條例》訂明的法定功能。

外匯基金的法定用途十分簡單,基本上就是維持香港的貨幣和金融穩定。在過去幾十年間,每次香港出現銀行或金融危機,外匯基金都擔當了極其重要的角色。例如在1980年代有數家銀行(包括海外信託、恆隆、嘉華)面臨倒閉時,政府動用了外匯基金去接管或提供擔保。在1987年股災時,政府動用外匯基金去支持期貨市場免於崩潰。在1991年數家銀行出現擠提時,外匯基金為幾家銀行提供流動資金援助並為港基銀行提供擔保,免受擠提推倒。1998年8月,政府更以外匯基金入市,抗衡國際金融大鱷在匯市和股市的雙邊操控行動。在最近一次的國際金融危機爆發時,外匯基金在2008年10月為香港銀行所有存款提供擔保,並為銀行提供流動資金及資本援助安排,及時鎮住局面,穩住市場和市民對香港金融體系的信心。

外匯基金的3萬億元投資:保守與進取之間的抉擇

如果大家明白外匯基金的法定目的和用途,就能理解為什麼我們一直以來都以謹慎和保守的原則去管理外匯基金。我們的投資目標是要盡量保本,維持高流動性,令我們可以在短時間內套現,應付不能預見得到的金融動盪和危機。但仍然有人認為,外匯基金從1993年底的3,500億元,大幅增加近9倍至2013年底的3萬億元,其規模已遠遠超過維持金融穩定的需要,所以有很大空間提取部份外匯基金作基建或社會政策用途,又或者可以將外匯基金的投資策略變得更加進取,爭取高回報。

不錯,外匯基金的資產總值確實在過去二十年有了長足的增長,但大家亦要明白,香港的銀行和金融市場的規模亦在同期增長了很多。例如在1993年底,香港銀行體系的總資產為6萬億元,但在2013年底,香港的銀行資產已增至17萬億元。2008年全球金融危機爆發時,特區政府在當年10月以外匯基金的資源去為全港銀行的存款提供無上限擔保,當時存款總額高達5.8萬億元,假若外匯基金規模不足,那麼我們作出的擔保又能否保得住存戶和市場人士的信心,得以維持金融穩定的局面?

強大後盾 穩定基石

我想用另外一個例子去說明外匯基金的規模對金融穩定的重要性。大家都記得特區政府在1998年8月採取入市行動,抗衡國際金融大鱷的雙邊操控。行動完結時,外匯基金用了約1,180億元買入了大量港股,成功擊退大鱷和保住金融穩定。但1998年8月香港的股票市場市值為2萬億元,現在香港股市市值是24萬億元,是1998年8月市值的12倍。假若我們是現在,而不是在1998年,受到大鱷攻擊而要入市,要動用的入市資金將會是當年的12倍,亦即是1.4萬億元。如果外匯基金規模不足,能夠支撐這種可能決定香港生死存亡的行動嗎?

豐厚的外匯基金是香港金融穩定的基石。香港是一個全面開放的經濟體系和金融中心,無論我們在監管方面如何小心和努力,都不可能排除香港會受到外圍波及和衝擊而出現危機,屆時外匯基金就會是保障香港金融穩定的最後防線。我們一定要居安思危,切忌在太平盛世時自滿,缺乏危機意識,自毀長城。其實在2010年,全球金融危機剛過,評級機構標準普爾(S&P)將香港的主權評級破天荒提升至最高的「三條A」水平,其中一個主要理據就正正是外匯基金擁有龐大的金融資產,作為支持香港金融穩定的保證和後盾。

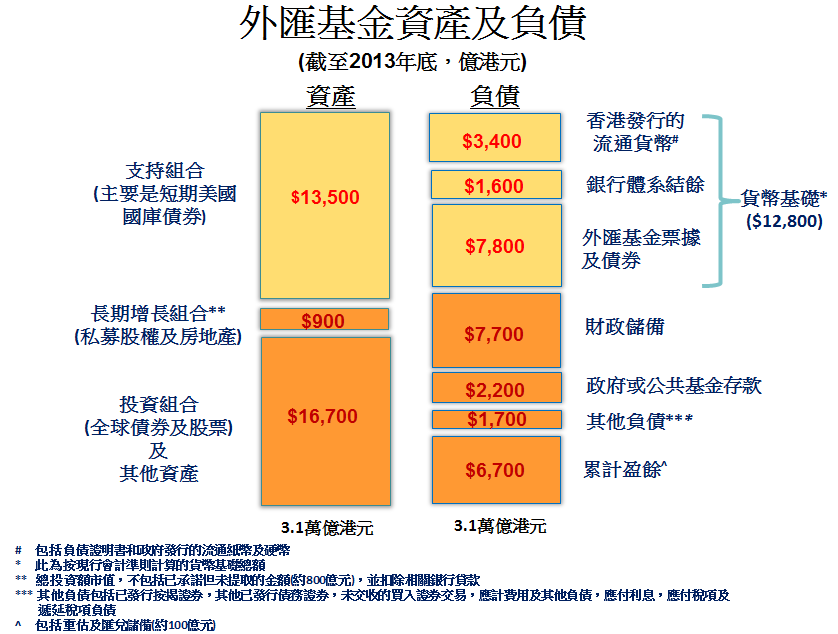

要明白外匯基金的投資策略,光是看外匯基金的資產是不全面的,大家亦要了解外匯基金的負債,亦即是資本及資金的來源和結構。外匯基金的負債有三大部份:

(i) 貨幣基礎 (monetary base):

根據貨幣發行局安排,香港發行的流通貨幣、外匯基金票據及債券和銀行體系存在金管局的總結餘,都需要100%以上的美元流動資產來作為支持。截至去年底這個「支持組合」總額為1.35萬億元(詳見附表的外匯基金資產及負債圖),遠超2008年之前的3,600億元,主要因為在雷曼倒閉後,有高達1,000億美元流入香港,並透過貨幣發行局機制兌換為約7,800億港元的貨幣基礎。但這一大筆錢都可以說是外匯基金的短期負債,有點像存在金管局的活期存款,港元持有人任何時候都可以「提款」,將錢換成美元,並調離香港。所以這個支持組合只能投資於短期的優質美元債券,目的是要保本和維持超高流動性,應付隨時而來的兌換需求。

(ii) 政府財政儲備和其他政府基金存款:

自1976年起,香港政府將大部份的財政盈餘存入外匯基金,收取利息。在2013年底,這筆款項為7,700億元。另外,近年有一些政府或公共基金,例如研究基金、關愛基金、撒瑪利亞基金等,亦有將短期不會動用的資金存放於外匯基金,收取利息,這部份在去年底總共有2,200億元。這兩種資金來源都是外匯基金的負債。政府每年財政收支都會有上有落,假如出現赤字,就會由外匯基金提取存款,彌補不足。例如在2000年–2004年,特區政府就連續4個財政年度出現赤字,財政儲備在這段期間大減1,550億元。由於財政儲備可能因應當時的收支情況而隨時會提取存款,而外匯基金亦承諾為財政儲備的投資包底(即任何情況下都不會出現負利率/回報),所以明顯令到外匯基金在投資策略方面要傾向保守和保持較高流動性。

(iii) 外匯基金的累計盈餘:

這是外匯基金歷年滾存的投資利潤,2013年底約為6,600億元。這筆錢是外匯基金自身的資本金,並非真正的「負債」。正因為這是外匯基金的自身資本,所以在動用外匯基金而出現虧損的時候,便要用累計盈餘來抵銷,因為其他負債項目都是要足本償還,不能用來對沖。話雖如此,因為累計盈餘是外匯基金自身累積的資本金,在風險可控和循序漸進的原則下,我們可以用小部份投資於流動性較低,但中、長線回報可能較高的資產,例如房地產及私募股權等(我們將之稱為「長期增長組合」)。截至2013年底,外匯基金已投進和已承諾投進長期增長組合的總額約為1,700億元,而投資上限為累計盈餘的三分之一,亦即為約2,100億元。

保本先行 長期增值

有人認為外匯基金回報率偏低,表現未能令人滿意。我上文已作出解釋,為何外匯基金投資策略不可能太進取。將外匯基金和一般投資基金或主權基金作直接比較亦是不恰當的,因為:

(i) 支持組合只能持有美元現金和高流動性短期美元債券,即使收益不佳,亦不可投資其他資產類別。在過去幾年美國實行極低利率和量化寬鬆的貨幣政策下,收益無可避免受到不利影響。

(ii) 投資組合:因為外匯基金要保持高流動性和盡量保本,所以不宜集中持有波動太大的資產,例如股票。外匯基金的投資組合基本上是以債券為主、股票為輔的投資組合。在經濟和股市暢旺時,會跑輸一般股票基金,但卻可以避免在熊市時遭受重大損失。外匯基金自1994年到今二十年,只有一年(2008年)錄得負回報(-5.6%),這正是外匯基金力求不失的保守策略的明證。在2008年,美股(杜指及標準普爾指數)下跌四成,所有以股票為主的基金和投資組合表現可謂「屍橫遍野」。外匯基金承擔維持香港金融穩定的法定功能,我們不可以承受這樣厲害的大上大落。

(iii) 長期增長組合:這個組合主要是投資私募股權和房地產,與一般主權基金投資的資產類別頗為相近。我們在這個組合的投資表現到目前為止亦相當令人滿意,2013年底的內部回報率(自開始投資起計算)的年率為16%。當然我們不應太著眼短線表現,因為這組合是中、長線(5至8年)的投資,更不應為盲目追求高回報而大幅調高這組合的投資數額而忽略外匯基金的法定目的。外匯基金並不是一個主權基金,所以在風險可控的大原則下,維持長期增長組合的上限在累計盈餘三分之一是穩妥和適當的安排。

總結

外匯基金是香港金融穩定的最後一道防線,金管局定當繼續謹守崗位,以審慎和保守的原則去管理外匯基金。香港的「城牆」要高、「彈藥」要足,才可以有足夠實力去抵禦未可預見的震盪和衝擊。

附表 (按此放大圖像)

香港金融管理局總裁

陳德霖

2014年7月28日