在2010年的上半年,人民幣跨境貿易結算尚在剛起步階段,透過香港清算的交易量和人民幣存款都增長得較慢。當時有人擔心香港離岸人民幣業務發展不起來,亦有人認為香港金管局在推廣香港人民幣業務方面太過保守,不夠進取。但在去年下半年開始,在中央和有關部門大力支持下,加上金管局和香港各方面的努力,香港的人民幣業務取得非常良好的發展,貿易結算量大幅增加,通過香港以人民幣結算的貿易額,在去年佔全國人民幣結算額七成以上,並在今年第一季佔超過八成。同時人民幣存款亦大幅增加:香港的人民幣存款由去年一月的600億元人民幣,躍升至十二月的3,100億元人民幣以及今年四月底的5,100億元人民幣,其中三分之二是企業存款,三分之一是個人存款。在香港離岸人民幣業務中心逐漸成形的良好發展勢頭下,近來又有論者指出香港的人民幣業務發展過快,可能帶來很多風險,包括人民幣取代港元的地位,也就是港元會有被「邊緣化」的風險。我認為這種觀點和擔憂是言過其實的。我就這個問題提供以下的分析和看法。

首先,我們要弄清楚甚麼是「貨幣替代」(currency substitution) 和「邊緣化」(marginalisation)。一般而言,這是指本地居民因種種原因對自己的貨幣失卻信心,所以在當地的經濟和商業活動中,例如日常支付、發薪金、物業買賣等,會棄本幣而使用外地貨幣。

我留意到現時有流傳兩種誤解。第一,有人認為香港巿面上越來越多人民幣流通,就是「貨幣替代」的現象。其實香港作為購物天堂,大量遊客來港消費和購物,商戶自然會為遊客提供方便,不光是人民幣,其他外幣如美元、英鎊、歐元、日圓及澳洲元等,一般都會被接受作為支付之用。當然內地遊客越多,人民幣在巿面的使用和流通,也就越普遍。但這是香港旅遊業蓬勃的結果。香港的商戶並沒有對港元失去信心,亦沒有在與本地人交易時要求不用港幣而以人民幣作為支付。

第二個誤解就是將人民幣存款的上升理解為港元被替代或邊緣化。無可否認,香港的人民幣存款的增長確實很快,目前約佔香港總存款的8%。但大家要留意,香港在2010年人民幣的存款增長(2,500億元人民幣)大部份是企業存款增加(1,800億元人民幣)。而企業人民幣存款來源主要是內地企業為支付進口貨品或服務而將人民幣滙到香港的銀行體系,而並不是香港企業將港元存款兌換成人民幣而得來的。至於個人客戶的人民幣存款,當然有部份是將港元兌換成為人民幣作為支付、儲蓄或投資之用。但個人的兌換也不見得是全部使用港元來兌換。有很多巿民是以外幣存款來兌換人民幣,這是一個正常的資產配置(asset allocation)的行為,而並非是一般所指的本地人對本幣失卻信心而拒絕使用或持有本幣。

其實巿民對港元的信心一直都沒有動搖。我們可以從港元鈔票在過去十年的發行量變化看得出來。巿民在港一般消費支付除了使用信用咭、扣賬咭之外,就會用港元鈔票。在過去十年,港元鈔票發行量從2001年底的1,080億港元(本地生產總值的8%)倍增至2010年底的2,270億港元(本地生產總值的13%)。這表示了港元鈔票作為支付工具不但沒有萎縮,而且增長速度比經濟增長還要快。正如倫敦多年來已發展爲全球最重要的美元離岸中心﹐但這並沒有使英鎊被替代或邊緣化﹐而當地居民仍主要以英鎊支付消費或其他商業活動。

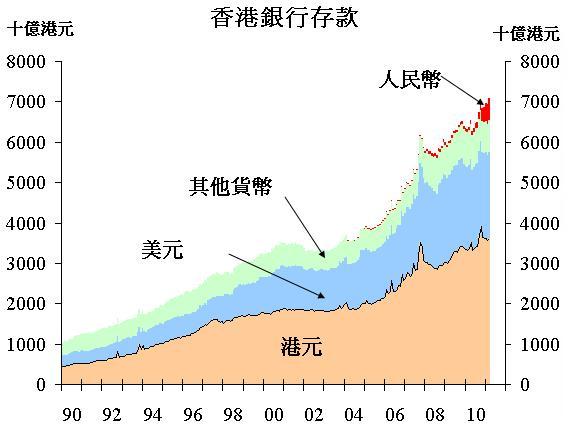

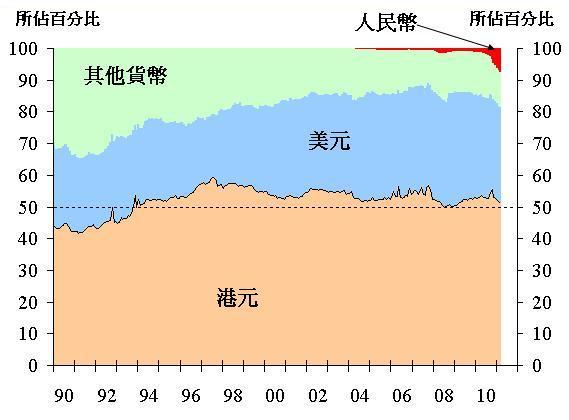

香港是亞洲區內的一個國際金融中心,全球的主要銀行都在香港設立據點經營。除了港元外,香港銀行體系亦吸收了大量外幣存款。香港的外幣存款從1990年7,000億港元,在2000年增加至1萬6,000億港元,在2010年增至3萬2,000億港元,在廿年間增加了三倍半。儘管如此,港元存款的增長亦大致相若,從1990年的5,200億港元,升至2000年的1萬8,000億港元和2010年的3萬6,000億港元。在2010年,港元和外幣存款均同時各自增加約2,400億港元(見圖1及圖2)。換句話說,在過去廿年以來,外幣佔香港總存款的比例一直維持在50%左右。香港銀行的外幣存款不斷持續增加,而佔全部存款的比例高達五成,正好印證香港作為國際金融中心的吸引力和成就,而不是港元被邊緣化的現象。

同樣道理,人民幣在國際化的進程中大量在香港凝聚,正好表現出香港作為離岸人民幣業務中心的吸引力。全球很多企業都願意選擇將他們通過貿易、投資等渠道收取的人民幣頭寸存放在香港,使香港形成在中國大陸巿場之外的一個最具規模的人民幣資金池。雖然目前人民幣資金投資出路還有局限,但香港已經發展為一個極具吸引力的人民幣融資中心。去年香港發行358億元的人民幣債券,而今年頭四個月就已經發行了185億元的人民幣債券,這個良好勢頭應該仍然可持續。而且,發債體和債券投資者亦越來越多元化,遍及亞洲和歐美各地。香港人民幣存款和其他金融中介業務的大幅增加是反映了香港作為國際金融中心和人民幣離岸中心的發展成果,並不會動搖或削弱港元的地位,大家對此不必擔憂。

香港金融管理局總裁

陳德霖

2011年5月30日