上周四,外匯基金上半年成績放榜,投資收入1,265億港元,儘管這是歷年表現最佳的半年,但我和金管局的投資團隊卻是心存戒懼。「月盈則虧,水滿則溢」,是自然定律。畢竟美股市盈率已處於歷史較高水平,放眼前路,下半年的投資前景充滿變數。

外匯基金上半年投資表現尚算理想,逾半收入受惠於環球股市升浪。在科技股帶動下,美國標普500指數和道指上半年升幅均超過8%;恒生指數無視地心吸力,更是連月報捷,累計漲幅達17%。外匯基金的港股和海外股票組合因而水漲船高,上半年分別錄得278億港元和 401億港元的投資收益。此外,美匯指數回落至近半年低位,令外匯基金外幣資產估值上調。

歌舞昇平下的暗湧

環球股市瀰漫着一片樂觀氣氛,但這場盛宴還能維持多久呢?細心分析,影響投資前景的不確定因素依舊存在,例如美國新政府有意推行的刺激經濟措施仍然只聞樓梯響,美聯儲加息的進程以至「縮表」何時啟動、對金融市場和實體經濟的影響,英國脫歐談判涉及的巨大變數和風險、地緣政治熱點會否持續升溫等等,不一而足。而更弔詭的是,市場反應可以不跟常理出牌,就如6月美國宣布加息,美元表現卻有違傳統智慧,不升反跌,造就外匯基金非美元外幣資產換算成港元時,錄得可觀的估值上調。

環球金融市場特別是股市的樂觀情緒有相當「透支」的成份,並非建基於全球經濟明顯回好的基本因素。相對脆弱的基礎,一旦上述的潛在風險明顯化和發酵擴散,市場氣氛很可能迅速逆轉,資產價格將面對巨大的調整壓力。這正是我們絕對不敢鬆懈的原因。

路遙「考」馬力的派息安排

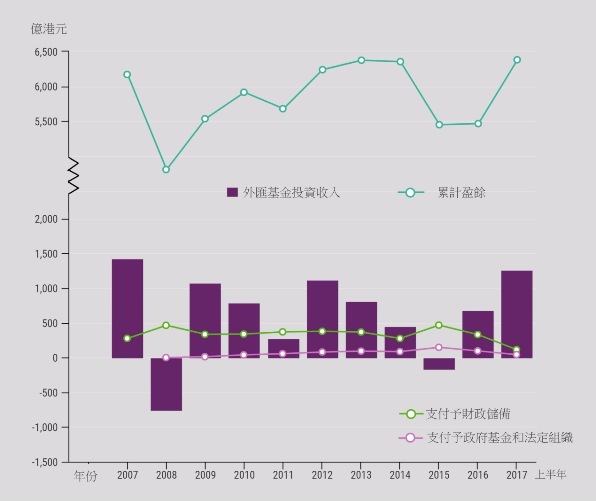

較為細心的讀者或許注意到,上半年外匯基金派息157億港元予政府庫房和一些法定機構,但這未包括待全年結算後才支付予未來基金的費用。收支相抵,外匯基金累計盈餘增加917億港元,這是累計盈餘在2014和2015年連跌兩年後首次錄得明顯升幅。

從2007年4月開始,外匯基金派息予政府和法定機構的安排改為按「投資組合」過去6年平均回報率計算,並設「保本」保證,回報不低於零。在過去九年多(由2008年開始計算),按該安排外匯基金已派息超過4,000億港元。這項安排的好處之一是政府和法定機構來自外匯基金的收入較穩定,特別是「包底」保證提供很好的緩衝,若其中一年基金虧損,外匯基金仍須按6年平均回報率付息。2015年是明顯的例子(見圖),當年外匯基金投資虧損158億港元,但之前6個年度的投資均為正回報,故外匯基金向政府和法定機構按安排以5.5%分別派息467億港元及147億港元,換言之,當年派息的資金其實是來自外匯基金的累計盈餘。這個安排公道之處在於,遇上「好年」,即是「投資組合」回報較高的年份,政府和法定機構收取的息率,很可能會低於當年「投資組合」的回報率,這也就解釋到今年上半年外匯基金盈餘有較大的進帳。當然,今年的回報率將反映在未來幾年的派息率。總之,就如我們經常強調:看長線表現,不應太着眼於個別年份。

展望後量寬時代的投資環境在低回報、高波幅、股債互補性減少的新常態下,投資市場前景變得前所未有地複雜,外匯基金短期收益隨時會出現頗大波動。縱然外匯基金上半年取得不俗回報,但不能以此作為全年收益的指標。管理外匯基金時盡力爭取合理回報固然重要,但外匯基金設立的首要目標是維持貨幣穩定,我們會一如既往,堅守「保本先行、長期增值」投資原則,審慎管理這個屬於每一個香港人的基金。

外匯基金投資收入與付息

香港金融管理局

副總裁

余偉文

2017年7月30日