上一篇文章我分析了金融市場近年的整體趨勢:多變難測,主要國家貨幣政策和地緣政治事件固然難以預料,就連市場對事件的反應,亦往往出乎意料之外。本文介紹外匯基金在此困局下的對策:審慎、進取,兩者看似矛盾,實則相輔相成。

投資部署如球賽,同樣講求攻守戰術。最近兩、三年,外匯基金因應外部投資環境的多變難測而實施一連串針對性的防禦策略,以提高外匯基金面對不同市場環境的韌力,一是減少長期債券、增持短債及現金,應對因預期美國利率上升而拖低債券估值的衝擊;二是大幅減持非美元、非港元計價資產,將該等幣種計價的資產比重由2014年底17.5%降至2015年底12.6%,抵銷強美元造成非美元資產出現匯兌損失的影響。

進取之道──多元化

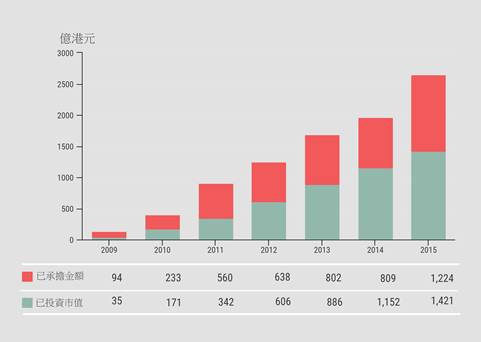

穩守之餘還需進取。近年來外匯基金一個重大的策略就是加快多元化投資的步伐,隨着資產規模的增加,外匯基金2008年啟動對新興市場的投資。2009年開始透過「長期增長組合」投資另類資產,例如私募股權、海外物業等。通過市場和資產類別多元化投資,分散傳統市場和資產類別的風險,爭取較穩定、較高的長線回報。「長期增長組合」至今規模日益擴大(見圖),2015年年底該組合的已投資總額市值達1,421億港元,佔外匯基金可投資資產(即扣除支持聯匯制度、高流動性的「支持組合」)約9%,若計入已承擔而未投資金額1,224億港元,可預見該組合將佔有相當份量的比重。過往「長期增長組合」的投資上限是外匯基金累計盈餘的三分之一,即約1,800億港元,但因應2,200億港元「未來基金」部分配置於長期資產的投資需要,這個組合還有增加的空間。讀者想了解更多有關這個組合的背景、理念和操作,可參考我去年發表的《匯思》文章1。

「長期增長組合」規模日益擴大

「長期增長組合」自設立以來投資回報理想,但隨着愈來愈多投資者在另類資產尋寶,優質的投資機會日見僧多粥少,對回報率也構成壓力。因此我們正積極探索新的投資領域,包括:

除了「長期增長組合」,對於主要投資於傳統股票和債券的「投資組合」,我們也充份利用外匯基金作為長期投資者的優勢,不斷尋找多元化投資機會,包括適度減低流動性以換取較佳的長期回報。未來我們會進一步擴展「投資組合」的資產類別,增加對信貸資產(包括企業債及優質的資產抵押證券)、抵禦通脹的投資產品及新興市場的投資。目的是在風險可控的情況下,投資於更多回報較高但流動性較低或波幅較高的資產,提升整體回報。

力求審慎 嚴控風險

尋求較高回報的前提是絕不能以香港的貨幣和金融穩定作代價,因此必須力求審慎,嚴格管理和控制風險。多元化本身就有減少、分散風險的作用,並可減低外匯基金投資收入的波動性,但隨着多元化提速,風險管控的難度也必然增加。因此,我們借鑑了一些大型資產管理機構的做法,引入「風險因素分析」。簡單而言,各種資產受通脹、息口走勢等風險因素影響,就如食物有不同的營養成份,要保持身體健康,選擇食物時就要留意食物的營養成份,確保營養均衡。風險因素分析是通過數據和模型,深入地分析各種資產受制於哪些風險因素,評估資產在不同宏觀環境下的回報和風險,並結合對未來宏觀經濟的展望,在可承受的風險範圍內適當地配置資產,提升整體投資組合的回報和在不同市場環境下的穩健性。

外匯基金投資回報的派息是政府和一些法定機構的部分收入來源,自2007年開始,每年派息率是按照「投資組合」過去6年平均回報率計算,並有不低於零回報的「保本」安排。受惠於2010年以前「投資組合」普遍較高的回報,過去數年間政府和這些法定機構收取的利息,每年達5%-6%。然而,隨着近年較低的投資回報開始被納入計算,2016年的派息率已下調至3.3%。進入後量寬時代,投資前景多變難測,外匯基金短期回報,包括季度或年度的回報,會受到更大的壓力甚至可能出現短期虧損,派息率或會進一步下調。畢竟外匯基金成立的主要目的是維持港元和香港金融體系穩定,因此有必要專注中、長期的整體表現。

儘管前景不容樂觀,但我們會一如既往地恪守「保本先行、長期增值」的投資原則,力保穩健之餘,靈活進取,希望為外匯基金這份港人的財富爭取較好的長期回報。

香港金融管理局

副總裁

余偉文

2017年1月10日

1匯思文章:着眼長遠 力求增長 ── 外匯基金的長期增長組合(之一) (2015年12月14日)及着眼長遠 力求增長 ── 外匯基金的長期增長組合(之二) (2015年12月16日)