香港股市的「威水史」已廣爲人知,是全球最蓬勃、最活躍的股票市場之一:

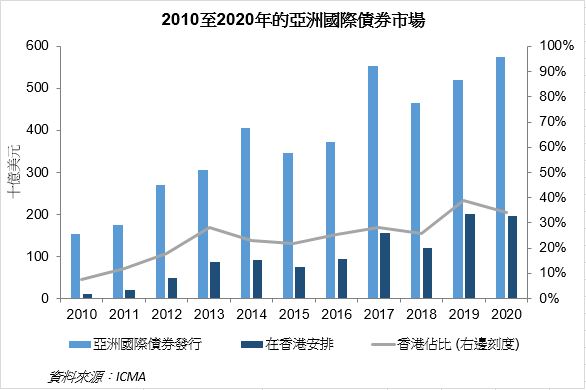

相比之下,坊間不少人認為香港的債市發展相對較慢,落後於其他金融產品市場及區內競爭對手。但實情是否如此,最有發言權的還是事實與數據。適逢國際資本市場協會(ICMA)(一個旨在推廣最佳市場作業方法,以促進國際資本市場運作的獨立國際行業組織 )剛發表了一份關於亞洲國際債券市場的研究報告1,就讓我們看看當中的一些研究結果:

ICMA報告的這些數字的確令人鼓舞。相比本地債券發行,國際債券發行不限發債人國別、債券幣種、投資者所在地區,因此是評估國際金融中心實力更適合的參考指標。換言之,ICMA的最新研究結果充分印證了香港作為亞洲國際債券中心的領先地位。

乘風揚帆 開創新格局

在現有的良好基礎上,我們會再接再厲,充分把握兩方面的機遇,為香港債市開拓更大的發展前景。

首先是「債券通」。「債券通」推出至今不足4年,成績斐然。2017年「北向通」開通以來,隨着全球投資者對中國銀行間債券市場(CIBM)的興趣日濃加上早期對資本外流的顧慮有所緩解,得以循序漸進擴容。「債券通」目前已吸引全球2,400多間機構投資者參與,並促成中國國債納入一系列主要全球債券指數(例如彭博巴克萊全球綜合指數及摩根大通全球新興市場政府債券指數)。2020年,「債券通」日均成交額接近200億元人民幣,佔海外投資者在CIBM總成交額的52%。「債券通」廣受歡迎,說明香港依然是投資內地市場的首選渠道。「債券通」下一步的發展是推出「南向通」,為內地投資者透過香港進入國際債券市場開拓全新的渠道。我們正就「南向通」的框架與中國人民銀行緊密溝通,期望早日正式啟動,請大家拭目以待。隨着中國債券在環球投資者投資組合中所佔比例日益增加以及「債券通」雙向交易的落實,將吸引更多金融機構擴充其在港債券安排和交易業務,有助於進一步鞏固香港在亞洲債市的領導地位。

金管局在「債券通」的發展方面一直擔當重要角色。現時所有「北向通」交易都是透過債務工具中央結算系統(CMU)進行,並以該系統作為國際投資者投資CIBM債券的中央證券託管機構。我們計劃進一步將CMU的系統及服務升級,以配合「北向通」交易不斷增長的需求,並為開展「南向通」交易做準備。我們相信,「債券通」將有助吸引更多境外及內地投資者以及發債人來港進行債券業務,為CMU系統發展成為亞洲區的國際中央證券託管機構提供契機。

第二是綠色及可持續債券市場。全球綠色債券市場在過去10年間快速增長,至2020年達到2,700億美元的規模2。香港是這個市場的先行者,早在2018年就推出了「綠色債券資助計劃」。政府《財政預算案》最近公布了新的「綠色和可持續金融資助計劃」,集中資助綠色及可持續債券發行人及借款人,並會擴大合資格的產品、外部評審機構及支出的範圍。特區政府同時身體力行,自2019年至今已發行兩批符合ICMA「綠色債券原則」的綠色債券,發揮示範作用,並建立了基準收益率曲線。最近發行的30年期綠色債券,更是亞洲區內政府發行年期最長的綠色債券;同時成立的「全球中期票據發行計劃」是全球首個專為發行綠色債券而設的政府類別的發債計劃。由於市場反應熱烈,我們計劃將整體借貸上限倍增至2,000億港元,提供更大的空間,嘗試擴大日後綠債發行的幣種、項目的種類和發行的渠道。

截至2019年底,香港已安排和發行了260億美元的綠色債券,其中不少由內地及海外實體發行。雖然2020年的最新數據仍未公布,但據我們估算,去年香港的綠債發行在新冠疫情的影響下仍保持強勁的勢頭。我們同時留意到發行人和產品也日趨多元,並預計市場的增長勢頭將持續下去。內地最近公布了在2060年實現「碳中和」的目標,香港在綠色債券發行方面緊貼國際標準,是籌集國際投資者綠色資金的理想平台,支持國家實現這個重大目標。我們正研究如何具體着手促進這個進程,尤其是在大灣區內。

市場不斷發展 我們仍需努力

儘管香港債市表現理想,但我們不能有絲毫鬆懈。正如ICMA報告所指出,與歐美等成熟市場相比,亞洲債券市場整體規模偏小,多元化程度亦較低;二級市場的交易較局限於發行人所在地,造成流動性分散的現象;電子交易的滲透率亦落後於歐美等地。另一國際趨勢是交易所買賣債券基金及私募債權基金等新興定息產品湧現,促使我們重新審視對市場界限的認知,思量對現行政策的潛在影響。

財政司司長在最新一份《財政預算案》中宣布,將領導一個策略小組,為促進香港債券市場的多元化發展建立路線圖。我們相信策略小組在制定政策與策略時,定會充分考慮上文提及的最新發展機遇。

香港金融管理局

總裁

余偉文

2021年3月3日

1https://www.icmagroup.org/assets/documents/About-ICMA/APAC/The-Asian-International-Bond-Markets-Development-and-Trends-March-2021-03032021.pdf