前言

2003年6月,初夏,香港往北京的航班上疏疏落落坐着幾位戴口罩的客人。往日熙來攘往的長安街似乎還未從沙士的陰霾中完全恢復過來。為防傳染,開會的人民銀行(人行)會議室關掉了中央空調, 當時天氣炎熱,我們都汗流浹背,可謂「身水身汗」。當時我和金管局同事到北京開會的這一幕,至今仍記憶猶新。

2. 下周將是香港銀行開展人民幣業務十周年,今天在香港使用人民幣和投資人民幣資產已是家常便飯,但這背後卻凝聚了很多人的多年心血和努力。

2004年:香港開創個人人民幣業務

3. 早在2001年11月,金管局已經向人行提出在香港開展個人人民幣業務的構思,實質商討則始於2002年2月。由於人民幣從來沒有在內地以外的銀行體系使用和流通,一切安排並無先例,所以金管局與人行和外匯管理局進行了多次交流和討論,即使2003年3月沙士爆發也沒有阻慢雙方的推進工作。結果在2003年6月的那次會議取得重大突破,雙方在主要問題上達成了共識,整體方案基本成形。其後雙方進一步商定每項細節,到2003年11月,國務院批准香港試辦個人人民幣業務。再經過大約三個月日以繼夜緊張、縝密的籌備,擬定相關法律文件(包括大家較熟悉的「清算協議」)、委任清算行、連接支付系統以至人民幣現鈔跨境運送等安排,香港的銀行在2004年2月25日正式開始為個人客戶提供人民幣存款、兌換、匯款以及扣賬卡和信用卡服務。

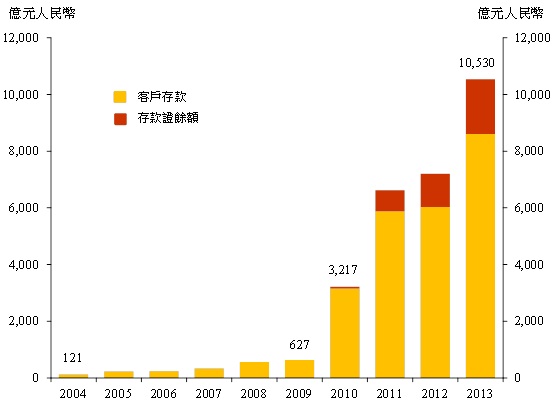

4. 十年前推出香港人民幣業務旨在便利內地和香港之間的人員往來,引導在香港沉澱的人民幣現鈔通過銀行體系有序回流內地,故服務對象僅限於個人客戶和提供個人消費服務的商戶。其後在2005年放寬了一些業務限制,2007年開始有內地金融機構獲准在香港發行人民幣債券。最初的五年可視為起步階段,人民幣存款餘額從2004年底的120億元人民幣(下同)逐步增加至2009年中的540億元,雖然今天看來業務規模有限,但背後的跨境清算和運作安排卻是開創性的,不但首次開通了人民幣通過銀行體系進行跨境交易和流動的渠道,也為2009年以後的飛躍發展奠定重要的基礎。

2009年:香港開展離岸人民幣中心建設

5. 2009年7月跨境貿易人民幣結算試點的推出,是香港人民幣業務踏入第二個階段的重要分水嶺。這項舉措不僅把香港的人民幣業務由個人擴展至企業和機構,其更重大的戰略意義在於設計理念和發展模式的突破︰從單向的現鈔回流內地轉變為雙向的人民幣資金流動,為人民幣國際化邁出重大的一步。自2009年以來,隨著各類跨境人民幣貿易及投資業務不斷開展和深化,更多連接在岸和離岸市場的橋樑陸續接通,更多人民幣在海外使用、流通和沉澱。這成就了香港作為離岸人民幣業務中心快速和越漸成熟的發展,大家也可以從附表的數據看得出香港各項人民幣貿易和金融交易量都持續提升。然而,過去四年多的發展歷程其實都經過了一些轉折。

6. 2009年推出的人民幣貿易結算試點範圍只包括內地五個城市(上海、廣州、深圳、珠海和東莞),很多配套政策和措施,例如出口商退稅安排,尚未到位。2009年11月我首次率領香港銀行公會代表團訪京,在拜會王岐山副總理和人行等財金部委時,話題都集中在跨境貿易人民幣結算的發展。當時香港很多銀行對新業務的運作仍有不少疑問,試點實施幾個月來累計的貿易結算總額只有5億元。此行各方的共識就是要盡快提供必要的配套措施,方便人民幣貿易結算。在與人行商討後,金管局在2010年2月就監管原則及操作安排作出重要詮釋,釐清兩項基本原則:第一,人民幣資金進出內地的跨境流動須符合內地的法規和要求,而內地企業辦理相關業務是否符合這些法規要求由內地監管當局和銀行負責審核;第二,人民幣流進香港以後,只要不涉及資金回流內地,銀行可按本地法規、監管要求及市場因素發展人民幣業務。同年7月,人行同意對清算協議作出相應修改,為香港銀行開展各種人民幣業務提供更大的政策空間和確定性。這些基本原則至今仍然適用,確立了香港離岸人民幣業務的發展方向。

7. 2010年下半年,人民幣貿易結算安排逐步落實和擴大,業務量開始快速增長。但那時候內地可以收取人民幣的出口企業僅限於300多家,加上離岸人民幣流通量還很少,人民幣升值預期亦偏強,以致由內地支付香港的人民幣遠超回流量,而境外參加行為客戶的貿易結算交易通過清算行在上海購買人民幣的額度在2010年10月底也告用罄。當時內地有論者就質疑人民幣貿易結算安排是否淪為炒賣人民幣的套利渠道,更有媒體報道有十萬億熱錢在香港囤積伺機殺入內地炒作。當時的局面對人民幣貿易結算試驗和香港離岸人民幣業務發展極為不利。就此金管局與人行商討並採取果斷措施,即時啟動貨幣互換安排以減低因為額度用罄引起的市場流動性緊張,其後更進一步具體化銀行為客戶進行跨境平盤的監管要求。這些措施推行後,人民幣貿易結算的運作逐漸理順,企業為跨境貿易結算在內地單向買入人民幣的壓力下降,而進出內地的支付流向也漸趨均衡。

8. 現在大家普遍支持和贊同香港作為離岸人民幣業務中心的定位。但早期有些內地學者認為,人民幣貿易結算是面向全球的政策,不應視為一項支持香港的舉措。也有論者擔心離岸人民幣市場快速發展會影響內地金融穩定。經過金管局和特區政府與內地相關部委多番商討,最後中央在2011年發佈的《十二.五規劃》中明確表示,支持香港發展成為離岸人民幣業務中心。

9. 到了2011年,銀行業和市場人士都反映,通過貿易結算交易而積聚的離岸人民幣資金除存款外出路不多,發展人民幣貸款和其他金融產品的空間也有限。內地有意見則認為流到香港和海外的人民幣資金應繼續在外面流轉和沉澱,不應、亦不需要回流內地。但實際上在海外沒有廣泛使用人民幣的經濟或金融體系,離岸人民幣不可能完全與在岸市場分隔而自我循環使用。這個問題經多方面深入論證,大家基本上明白和接受了離岸與在岸市場之間要有適當的連繫,跨境人民幣直接投資和金融投資的渠道(包括投資內地債市和RQFII等安排)也逐步建立和擴闊。

人民幣國際化的前景

10. 我認為人民幣國際化是個既漫長又複雜的過程,其形態和速度很受內地資本賬開放的步伐影響,亦牽涉到在全面深化改革開放的過程中,政策框架轉變與市場之間的複雜互動。例如,人民幣結算業務量取決於貿易雙方自身利益的考量,包括成本和頭寸的問題,而人民幣升值的預期亦會增加離岸市場對人民幣的需求。不過人民幣不可能無止境地升值,要成為國際上普遍接受的投資或儲值貨幣,必須有具深度和廣度的金融產品和資產市場,才可吸引海外人士長期持有人民幣資產。但金融產品和市場的開發,不但要有足夠的政策空間,還需要金融機構的推動和創新,這是一個環環相扣、循序漸進的過程,不可能一蹴而就。

11. 儘管很難對離岸人民幣市場的規模作出量化估計,但我認為可以參考歐元和日圓的經驗,作出一些假設及推斷。一些研究指出,歐元區的外貿以歐元結算的比例為50%-60%,日圓相應的比例則為30%-40%。中國內地的外貿以人民幣結算的比例,從2010年的2%上升至目前15%左右。當中國繼續深化改革開放,進一步落實放寬資本賬管制和人民幣兌換,我們沒有理由相信中國內地以人民幣支付的雙邊貿易在五到十年內不能達到日圓和歐元的水平,即是可以假設在中期升至30%-60%,這將是現時比例的兩到四倍。此外,外商進入內地的直接投資使用人民幣的比例,已由2011年的5%上升至目前接近20%,我相信未來五到十年能夠升至50%亦是合理的推斷。

12. 離岸人民幣市場的發展,是人民幣國際化的必然條件和結果。人民幣跨境貿易和投資交易的擴大,必會提升離岸人民幣市場資金量和流動性,進而提升離岸企業和金融機構採用人民幣的意願和空間。現時離岸人民幣市場的規模仍然有限,存款額(約為1萬5千億元)只是在岸(100萬億元)的1%左右,遠低於離岸美元存款等於美國本土的大約三成,但可以肯定的是,離岸人民幣市場在可見未來會有非常巨大的增長空間和潛力。

展望香港未來發展:抓緊良機、大有可為

13. 隨著人民幣國際化不斷推進,香港能否繼續保持離岸人民幣業務中心的領先地位?現時香港人民幣存款和支付交易佔全球離岸市場七成,但我認為香港不會、亦不應一直佔有這麼高的份額。人民幣國際化就是要人民幣在全球各地更廣泛使用和流通,而不同時區的企業和個人需求各異。海外企業和銀行的人民幣業務如長期處於很小的規模,對香港銀行提供的融資和代理銀行服務的需求也不會很大。換言之,期望香港長期壟斷離岸業務並不實際,人民幣未能真正國際化,亦不利於香港自身作為離岸人民幣業務中心的持續發展。畢竟,人民幣跨境使用的開放和便利是基於國家金融改革和經濟發展的需要,香港在過程中可以發揮重大的推動和催化作用,並藉此機遇鞏固發展離岸中心,締造雙贏。

14. 香港作為先行者已有十年的經驗和根基,但我們更大並且獨特的優勢在於香港與內地緊密的經貿聯繫。進入內地的外商直接投資有六成源自香港,內地對外直接投資也有五成以上是投資於或取道香港,而通過香港進行的轉口和離岸貿易也佔內地外貿總額的三成。香港離岸人民幣市場因而無論在規模、深度與廣度都會佔優,而這些自身優勢不會因為其他地方開展人民幣業務而削弱。我們不能自滿,但亦不應妄自菲薄。只要香港各界繼續努力不懈,不斷加強香港與內地及海外的人民幣業務聯繫,從而鞏固和提升中心樞紐的功能和作用,香港作為離岸人民幣業務中心將大有可為。

香港金融管理局總裁

陳德霖

2014年2月18日

附表:

香港離岸人民幣業務數據

|

|

2013年 (億元) |

2010年 (億元) |

2010至2013年間增幅 |

|

人民幣存款(包括存款證餘額) |

10,530 |

3,217 |

2.3倍 |

|

經香港銀行處理的人民幣貿易結算交易 (期內總額) |

38,410 |

3,692 |

9.4倍 |

|

人民幣債券發行量 (期內總額) |

1,166 |

358 |

2.3倍 |

|

未償還人民幣債券餘額 |

3,100 |

558 |

4.6倍 |

|

人民幣銀行貸款 |

1,156 |

18 |

63.2倍 |

|

香港人民幣實時支付系統每日平均交易量 |

3,954 |

53 |

73.6倍 |

|

離岸人民幣外匯市場每日平均交易量 (美元等值) |

200 |

不足10 |

20.0倍 |

除非另有註明,以上為期末數字。

香港人民幣存款(包括存款證餘額)