- 近日,港元拆息出现较大幅度的波动,不时吸引市场和公衆的注意。除了去年年尾拆息短暂在高位徘徊,对上一次港元拆息长期高企的日子要追溯至2008年全球金融海啸以前。我希望借此文对影响港元拆息的因素作较深入的分析,并谈谈对港息近期变化的一些看法。

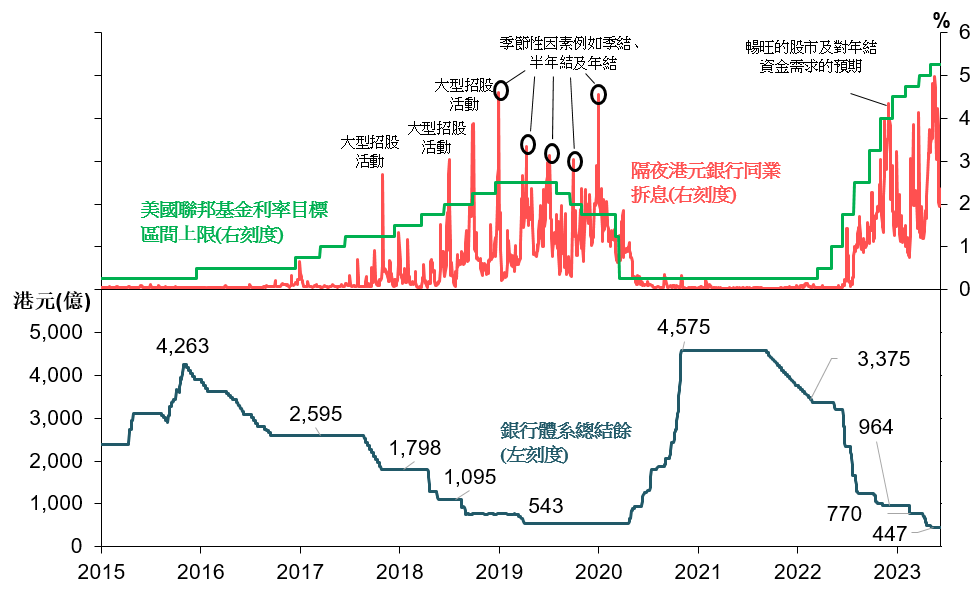

- 我在过往几篇汇思文章中解释过,美国联邦储备局(美联储)自去年三月起连续加息,导致港美息差拉阔,套息交易令港元汇率走弱而多次触发弱方兑换保证,港元流动性有所减低,拆息逐步上升趋近美息,是联汇制度的设计和预期之内。值得留意的是,港元拆息除了受美息走势影响外,同时也受本地市场港元资金供求所左右,以致港美息差的幅度会因应短期资金供求关系的变化而扩阔或缩窄。与此相关的是,银行体系总结余从一、两年前的3,000多亿港元水平逐步下降到目前的约450亿港元,池子小了,港元拆息对于港元资金需求变化的敏感度自然较以往有所增加,更容易受港元资金需求影响而出现较显著的波动,我们在以往的周期亦见过类似的情况。至于港元资金供求怎样影响港息走向,下文作较详细的分析。

- 影响港元资金供求的因素可大致分为两类∶第一类是较实质的市场行为,主要包括资本市场活动,以及年结、季结和上市公司派息安排等季节性因素;第二类则涉及港元市场参与者的行为模式。

资本市场活动

- 港元拆息受资本市场活动影响。股市畅旺除了直接增加港元支付结算的需求外,亦会促使股票经纪预先拆入更多的港元以应付未来股票交易的需求,推动港元拆息上升。以去年第四季为例,投资者憧憬内地放宽防疫措施令经济反弹,资金流入香港股市,去年11月至今年1月的三个月期间,平均每日成交额接近1,400亿港元,当时隔夜及一个月港元拆息曾分别间歇性地飙升至4厘和5厘以上。此外,经验显示,当本港有大型招股活动,在公开认购截止至正式挂牌上市几天期间市场对港元资金的需求亦会增加,驱动港元拆息在短期内先升后跌。

季节性因素

- 正如其他金融市场,香港的拆息也往往受季节性因素影响。例如,工商机构尤其是大型上市公司在临近年结、半年结、季结之前,需要为中期业绩报告或年报的公开披露作准备,这段期间对港元资金需求会有所增加。香港还有另一个较为特殊的季节性因素,与上市公司派息安排有关:每年年中尤其是6月至8月,是在香港上市的大型企业的派息高峰期,当中来自海外或内地的上市公司需要准备港元派发股息。市场对港元资金需求会有所增加,港汇及港元拆息面临上升压力。参考以往经验,港元拆息一般在季节性因素过后回稳。

- 以上各项因素有可能同时或分开出现,造成港息不时出现较大幅度的波动,特别是眼前临近半年结,加上派息因素,港元拆息尤其隔夜拆息在未来数周甚至数月会继续受到季节性因素较大程度的影响,不排除港元拆息可能在某些日子进一步追贴或超越美息。类似情况在2022年底及2019至2020年期间亦分别出现过(详见附图)。

港元市场参与者的行为模式

- 第二类影响港元拆息的本地因素涉及港元市场参与者的行为模式。香港所有持牌银行在港元即时支付结算系统(HKD RTGS)均设有结算户口,用于与金管局以及与其他本地银行之间的支付结算,而结算户口结余总和就是银行体系总结余,反映银行在这个港元交收平台的总流动性。银行体系总结余以往曾经很长时间处于不足100亿港元的水平。只要银行稳妥管理其流动性,则银行体系总结余不论处于什么水平,银行之间的日常运作以至结算都可以保持畅顺。同时,每当总结余因弱方兑换保证被连续触发而出现较大下调之后,银行一般都需要一段时间重新适应和部署资金管理的工作,有关的迹象有时会反映在短期限港元拆息的波动。例如,银行体系总结余于5月5日(星期五)下降至大约450亿港元的水平,随后一个星期,隔夜拆息定价由此前大约3厘升至高见4.81厘,而日间交易时段更曾抽升至5厘,及后逐步回落至2至4厘,直至近日因半年结和派息因素而重拾升轨。

- 事实上,市场参与者因市场环境逆转而要重新适应流动性下降,并不是香港金融市场独有的现象。近年比较令人印象深刻的,要算是2019年9月中美元在岸市场曾经出现流动性抽紧,联邦基金利率及有担保隔夜融资利率(Secured Overnight Financing Rate)于9月16及17日连续两日飙升。联邦基金利率曾短暂升穿其目标区间,而有担保隔夜融资利率则由2.2厘抽升至最高5厘。美联储在事后发表检讨报告1,解释市场流动性收紧主要是由于银行体系准备金2从高位显著下降至数年未见的新低,原因包括(一)美联储缩表; (二) 纳税相关的资金需求; (三) 高额度的新发行美国国债的资金交收。因此,市场参与者变得谨慎,在资金管理方面变得更加保守。需要拆入资金的市场参与者的资金需求没有因为利率上升而减少,但有能力拆出资金的市场参与者却因为担心市况及资金流向,即使利率上升也没有积极拆出资金赚取高息。

- 这次港元拆息逐步爬升与以上提及的2019年美国利率单日大幅急升的事件不尽相同,然而,港元拆息在往后一段日子可能仍会处于较高的水平并不时出现较大幅度的波动。金管局一直与银行保持沟通,要求银行做好流动性管理工作,包括与大型客户密切沟通,掌握其对港元收付的计划和安排,并作好部署,避免不必要地「闸住」大量港元。金管局又提醒银行毋需担心所谓「标签效应」,在有需要时可随时使用金管局的各类流动资金安排。最近有银行使用金管局的贴现窗,正好显示银行已逐步适应新的市场变化,善用这些流动资金管理工具。

- 以上所述主要是银行间港元息率的一些新的发展,至于这种情况会否同步出现在银行零售层面的存贷息率则难以一概而论。银行会因应本身的资金成本结构及其他有关的考虑,决定调整存贷息率的时机及幅度。事实上,随着港元拆息上升,多间银行已经上调存贷利率,包括最优惠贷款利率及按揭贷款的锁息上限。建议市民对银行借贷利率的波动应该有所准备,并在作出置业、按揭或其他借贷决定时,小心考虑及管理好利率风险。金管局会密切监察市场变化,维持货币及金融稳定。

香港金融管理局

总裁

余伟文

2023年6月14日

1 报告详情请见:https://www.federalreserve.gov/econres/notes/feds-notes/what-happened-in-money-markets-in-september-2019-20200227.html

2 美国银行体系的准备金会受美联储的货币政策如量化宽松及紧缩等直接影响,有别于香港的银行体系总结余。