有关方面仍需努力才可令美国货币市场恢复正常。

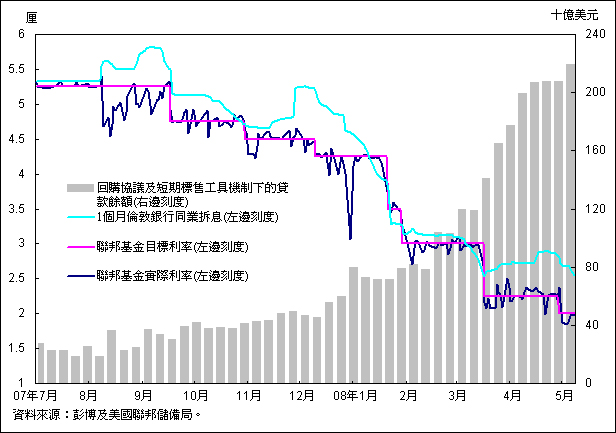

今个星期我想与大家分享一个有关美国短期资金拆借市场发展的图表。这图表清楚显示去年夏季美国次按住屋市场对短期资金拆借市场所造成的严重扭曲及其持续影响,当中有几点很值得大家注意:

| (1) | 2007年8月爆发次按危机以来,美国联邦储备局藉公开市场操作注入的流动资金不断增加,其余额由少于300亿美元递升至超过2,000亿美元,其中以今年3月的升幅尤其大,直至最近才有点回稳的迹象。 |

| (2) | 金融体系对注资需求殷切,令人产生流动资金问题正在恶化的印象,与信贷及股票市场止跌回升的情况(这一点图表并无显示)明显背道而驰。 |

| (3) | 另一个与流动资金需求增加形成对比的现象,就是联邦基金目标利率已下调7次,由5.25厘减至2厘,合共减去3.25个百分点,说明流动资金问题的严重程度。 |

| (4) | 以1个月伦敦银行同业拆息计,拆借利率持续偏离联邦基金目标利率,其中在3月及4月更有扩阔的迹象,反映银行对彼此之间信贷质素的戒心较以往大。 |

| (5) | 联邦基金实际利率偏离目标利率的幅度较以往大,显示在市况受压下,要准确厘定联邦基金目标利率的难度,或联储局较以往愿意容忍实际利率与目标利率之间存在距离。 |

我们很难猜测图表所显示的情况何时才可恢复正常,但有关当局显然正在朝此目标努力。金融渠道的连锁风险恒常存在,在经贸联系的助长下更有上升的迹象,因此国际社会都乐于为货币市场早日恢复正常伸出援手。各央行为维持货币市场稳定而提供支援是有其需要的,但我希望透过公开市场操作向金融体系注入的资金尽快回落。

任志刚

2008年5月15日

按此处可参阅本专栏过往的文章。