香港家庭负债占本地生产总值的比率持续上升,尤其是去年的上升幅度较大,最近都引起了社会一些关注和讨论。要透彻理解这个问题需要颇多技术上的解释,我希望可以通过这篇汇思深入浅出地给大家拆解家庭负债上升的原因。

在探讨这问题之前,我们首先需理解家庭负债占本地生产总值比率究竟是怎么样的一个概念。这个指标是国际常用来评估家庭财务稳健性的其中一个简单参考,概念上类似家庭负债与入息比率,但为了方便作跨经济体比较,这指标一般使用较容易收集的数据 — 分子是整体家庭负债的未偿还总额(即不是已计及家庭资产的负债净额),而分母则采用名义本地生产总值去代表整体经济的总收入。

这个简单指标的好处在于可让分析员容易比较不同经济体的家庭债务负担,但缺点是它并非是经济体内的实际家庭负债与入息比率,我们需要进一步探究和参考其他不同的因素,才能更客观评估家庭负债的风险及对银行和经济构成的风险。

首先,家庭负债比率在过去一年显著上升,主要原因是由于香港经济自2019年起收缩,到2020年在新冠肺炎疫情下,本地生产总值更录得有史以来最大的跌幅。名义本地生产总值在2020年下跌了5.4%,所以即使家庭债务增长在去年已经放缓至5.5%(2019年为12.8%),但本地生产总值下跌仍然继续推高家庭负债比率接近10个百分点。

大家可能会问,入息少了,家庭负债不是应该相应地也跟着下跌吗?事实并非如此,由于这个比率的分子是家庭的未偿还债务,亦即是他们之前借下来的债务。试问在没必要的情况下,借款人又怎会在经济不景面临失业的情况下,反而提早偿还之前所借来的债务?因此,在经济衰退时,本地生产总值大幅收缩并推高家庭负债比率这个情况属正常现象,并非香港独有,在美国、英国、日本等地也有出现。

要充分理解过去几年家庭负债比率持续上升的原因以及它对金融稳定的影响,我们要先分析香港家庭负债的结构。目前香港家庭负债的最大组成部分是住宅按揭贷款(68%)及其他私人用途贷款(27%),而信用卡垫款只占很小部分(5%)。当中,住宅按揭贷款因本地住宅需求而一直有所增长。然而,在楼市逆周期措施下,住宅按揭贷款上升速度已比楼价的增幅温和得多(自2009年来,楼价上升2.5倍,而住宅按揭贷款只上升1.6倍)。至于其他私人用途贷款方面,当中大部分为私人银行客户的有抵押贷款。这类贷款持续上升,主要反映私人银行业务因香港发展成为国际财富管理中心而快速增长。过去一段时期资产升值亦导致这类贷款增加。

由于这些用于置业或投资的贷款会以相关资产作为抵押,因而减少银行的信贷风险。相对其他欧美地区,香港只有小部分家庭负债(例如信用卡垫款)属于消费性信贷,这类贷款一般没有抵押,随着经济下行令还款人收入下降,这类贷款会为银行带来较高信贷风险。由于香港的大部份家庭贷款属于投资相关的有抵押贷款,所以经济下行为香港银行带来的信贷风险相对较低。

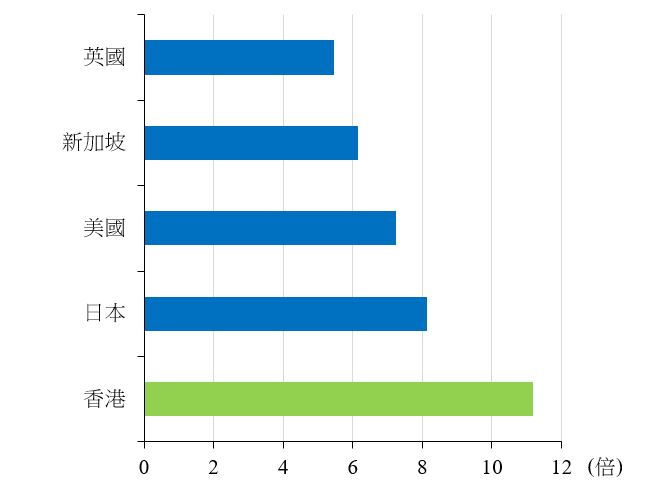

另外,要看家庭财务稳健的情况,亦不能单看家庭负债比率,还需看家庭的资产状况,包括资产相对负债比率、资产质素等等。根据我们估算,香港整体家庭存款总额,亦即不受资产价格影响的家庭资产,足足是家庭负债总额的3倍。跟其他主要经济体,如英、美,甚至日本相比,香港的家庭资产净值对负债比率更是最高(看图表一)。

香港整体的家庭财务状况能保持稳健,原因是这些贷款背后的审慎信贷风险管理,令香港家庭整体没有出现过度借贷的情况。在住宅按揭贷款方面,金管局自2009年起推出逆周期宏观审慎监管措施,自此,新批按揭贷款的平均按揭成数和平均供款与入息比率均处于健康水平,因而增强了家庭和银行抵御楼市下跌的能力。

私人贷款方面,金管局一直要求银行采取审慎及有效的信贷风险管理措施,包括为各类金融资产抵押品订立审慎的最高贷款与估值比率、实行有效的追加保证金及强制平仓的机制等,而银行亦严格遵守这些措施。至于无抵押的消费贷款,金管局同样要求银行审慎经营信用卡及个人贷款业务,在审批信贷申请时须仔细评估他们的还款能力,亦同时须采取有效的贷后监控,包括定期对贷款组合进行资产质素评估。

这些审慎的信贷风险管理措施是香港银行在经历过多次经济下行的情况下,仍一直保持信贷质素良好的原因。

因此我们认为香港整体家庭信贷质素良好,家庭财务状况稳健。虽然预料在一段时期内,周期性和结构性因素均会令家庭负债对本地生产总值比率维持在较高水平,但我们相信香港整体家庭负债的风险可控,大家不用太担心。金管局亦会一如既往继续确保银行审慎批出贷款,及密切留意银行贷款质素的变化。

香港金融管理局

高级助理总裁

刘应彬

2021年3月30日

家庭资产净值对负债比率

注:日本的数字为截至2018年年底的数字,其他经济体的数字则为截至2019年年底的数字。

资料来源:金管局职员估计数字,以及其他经济体的统计机构或中央银行数字。