金管局助理總裁(銀行操守)朱立翹(Carmen)早前談及如何精明使用自動轉帳服務,今次她與精明大使講述信用卡退款保障(chargeback protection)機制,以及金管局近年如何加強公眾對信用卡退款保障的認識。

- 精明大使:

- Carmen,早前有健身中心結業後,又再引起消費者對信用卡退款保障的關注。可否簡單講解信用卡退款保障是甚麼?

- Carmen:

- 信用卡退款保障是國際信用卡組織為消費者提供的保障機制。一般來說,消費者以信用卡一筆過預繳款項,如果因為商戶倒閉未能提供所購買的服務,或貨不對辦等,消費者便可以要求發卡銀行協助申請退款。

- 精明大使:

- 原來不是由發卡銀行退款給消費者嗎?

- Carmen:

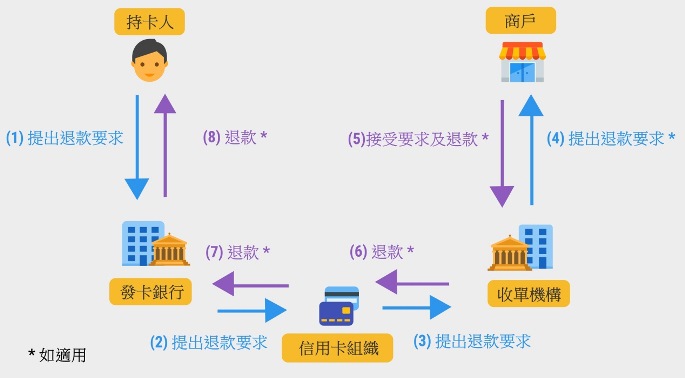

- 消費者以信用卡簽帳後,會向發卡銀行找卡數,但商戶卻非直接從發卡銀行收款,而是經由本身的收單機構(例如銀行)並且透過信用卡組織收款。明白了信用卡的交易流程,你就會明白為何發卡銀行不是負責向客戶退款,而是擔當中間人角色,代客戶透過信用卡組織,向商戶的收單機構提出退款要求。若收單機構或商戶接納申請並退還有關交易款項的話,發卡銀行便會將款項退還消費者。我們可看看以下這幅退款保障機制流程圖:

- 精明大使:

- 如果收單機構處理過程緩慢,會否令消費者遲遲收不到退款?

- Carmen:

- 不會。收單機構必須根據信用卡組織所訂定的程序和時限處理消費者的退款要求,金管局亦有要求發卡銀行將申請成功的退款儘快發還消費者。

- 精明大使:

- 萬一商戶結業,該由誰負責退款?

- Carmen:

- 只要消費者的退款申請符合退款保障的條款,即使商戶倒閉,其收單機構仍然有責任向消費者退款。

- 精明大使:

- 消費者申請信用卡退款時,需要注意甚麼?

- Carmen:

- 消費者應該先了解相關信用卡組織的退款條款,包括退款保障期限,以及保障期由何時開始計算(例如交易處理日,或是消費者預計收到商品或服務之當日又或是其他日子)。一旦過了保障期限,申請便不獲受理。此外,申請退款時,消費者可能需要向發卡銀行提供交易單據、與商戶簽訂的合約等資料,以便發卡銀行確定有關的交易符合信用卡組織的規則。

- 精明大使:

- 聽你這樣說,消費者不應在退款時才臨急查閱相關條款,而應在使用信用卡簽帳前已經清楚了解退款條款,還要記得每次簽帳後好好保留有關交易單據,以備申請退款時之用。但其實消費者如何可以了解退款保障的條款及申請程序呢?

- Carmen:

- 金管局向來重視銀行要公平待客,在多年前制訂的《銀行營運守則》已經有要求銀行須向客戶提供有關使用信用卡爭議程序(例如申請退款)的資料。我們亦有要求銀行提高退款保障的透明度。金管局最近更進一步要求所有發卡銀行必須將退款保障的資料(包括申請退款流程、退款保障期限等)和申請表格上載到銀行的網站,消費者可以瀏覽相關銀行的網站,或者直接向銀行查詢。

- 精明大使:

- 除了瀏覽由發卡銀行提供的資訊,消費者還有哪些途徑了解更多關於信用卡退款的知識?

- Carmen:

- 大家可以參考金管局發表過的匯思文章、小冊子、以及電台廣播教育訊息等。金管局網頁的消費者資訊專區也提供很多金融服務的實用貼士,包括「信用卡『退款保障』是甚麼?」。我們在今年的消費者教育推廣計劃亦會加強信用卡退款保障的內容,向公眾發放相關的教育訊息。

- 精明大使:

- 有些申請過信用卡退款的消費者指,發卡銀行的前線職員之間好似對申請退款安排的理解有所出入。

- Carmen:

- 我們同意銀行有需要加強員工培訓。因應近期的個案,金管局早前亦提醒銀行,必須向員工提供合適的培訓和指引,以確保他們能夠盡快處理信用卡退款的申請,以及就客戶的退款查詢提供合理和一致的回應。

- 精明大使:

- Carmen,還有甚麼貼士給消費者呢?

- Carmen:

- 預繳式消費不論是以信用卡一筆過支付也好、以現金付款也好,消費者都需要面對商戶因某些原因未能提供服務但又不能取回已繳款項的風險,尤其是預付年期較長、金額較大的交易,所以消費者在交易前真是要三思!

作者:精明大使

金管局小員工,愛發問,不定期與大家分享精明、盡責地使用銀行和金融服務的心得。