帐目附注

(除特别注明外,所有金额均以港币百万元位列示。)

- 前言

临时立法会在1997年7月根据《公共财政条例》(第2章)第29(1)条通过决议,在1997年7月1日成立土地基金。在1997年7月至1998年10月期间,土地基金的资产由香港金融管理局(金管局)根据财政司司长的指示,作为一项独立投资组合来管理。

香港特别行政区政府在1998年11月17日宣布,土地基金的资产会并入外汇基金。合并事项的参考日期是1998年10月31日。土地基金的净资产会按1998年10月31日当日的价值存入外汇基金,并记在土地基金的帐目上。

土地基金的资产并入外汇基金后,土地基金会继续作为一个独立的政府基金,而其管理会继续按照设立该基金的议案进行。 - 主要会计政策

- 金融资产及负债

在活跃市场买卖的金融资产及负债均在资产负债表日期以市值入帐。定期存款、存款证及其他借贷均已按贴现现金流量的价格距阵估值,并按年终利率进行贴现。非上市股票按成本值减除管理层认为需要提拨的永久亏损准备金后列帐。重估收益及亏损列入收支帐目内。 - 外币换算

外币资产与负债按照资产负债表日期的汇率换算为港元。有关的外汇损益则列入收支帐目内。外币收支按照交易日的汇率换算为港元。 - 资产负债表外的金融工具

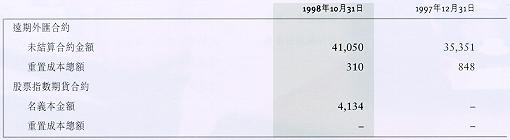

远期外汇合约按照合约在资产负债表日期的剩余年期以远期汇率估值,由此而来的换算损益列入收支帐目内。

股票指数期货合约按照资产负债表日期的市值记帐,所产生的重估损益列入收支帐目内。 - 固定资产

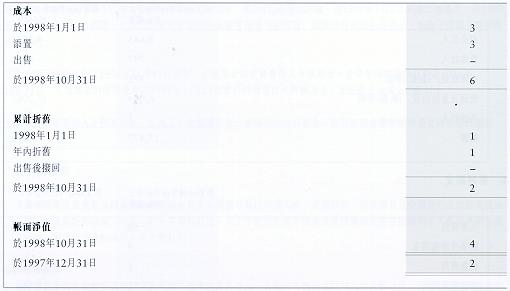

固定资产包括家俬、装修、办公室设备、电脑及汽车,按成本减除累计折旧后列帐,并按有关资产的估计可使用年期以直线折旧法摊销。 - 收入确认

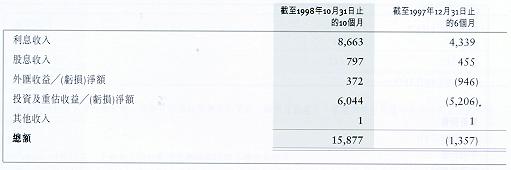

利息收入按应计基础予以确认。股息收入于股价除息时予以确认。 - 借贷成本

利息成本按应计基础予以确认。

- 金融资产及负债

- 投资收入 (亏损)

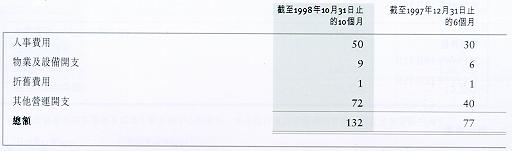

- 营运开支

- 库存现金及短期资金

- 股票

- 抵押资产

价值9,100万港元的短期国库债券和价值1.68亿港元的债务证券抵押予一位经纪,作为股票指数期货合约的保证金。 - 固定资产

- 固定资产

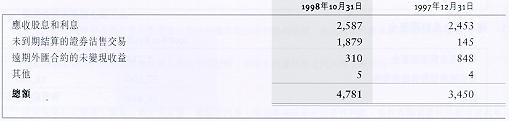

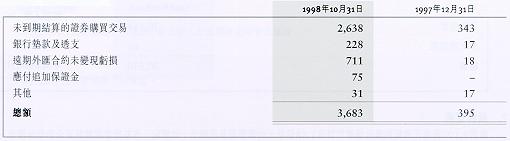

- 应付帐项及应计项目

- 资产净额

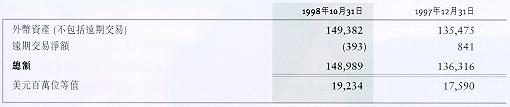

土地基金持有港元及外币资产。基金大部分外币资产为美元。除美元资产外,基金亦持有其他可完全自由兑换的外币资产。

于1998年10月31日,土地基金的外币资产总额和远期外汇交易如下:

土地基金资产存放在香港及其他主要金融中心的银行、中央银行及托管机构的存款、信托及保管帐户内。 - 资本承担

已批准但未在账目中作出准备的资本开支为:

- 资产负债表外项目