经济及银行业概况

香港经济在1998年录得自1961年开始统计以来最大幅度的收缩。实质本地生产总值减少5.1%,失业率上升,进出口也下跌。1998年首8个月内,港元继续受到投机冲击,导致利率飙升,资产价格暴跌。随覑年底前4个月利率回稳及资产市场显著回升,经济情况已恢复稳定。

经济回顾

概览

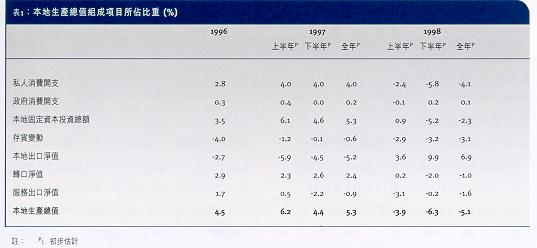

1998年香港经济出现急速调整,实质本地生产总值下降5.1% (表1)。消费和投资表现疲弱,通胀大幅放缓,失业率升上历史高位。对外方面,进出口均告下跌。然而,由于进口的跌幅较出口为大,所以贸易赤字大幅收窄。

1998年首8个月,受到亚洲金融风暴的影响,港元多次受到投机狙击,引致资产价格大幅滑落,利率急升。不过,在最后4个月里,由于全球市场发展形势向好,以及政府推出措施加强货币发行局的运作,使本地利率回落,与同期美元利率的息差也随之收窄。此外,由于流动资金状况和市场气氛有所改善,本地资产市场在最后一季显著复苏。在联系汇率制度下,港元汇率在1998年一直保持稳定。

1998年上半年存款总额增加1.7%,而下半年的升幅则达到9.0%,部分原因是政府采取措施纾缓信贷紧缩的情况。全年存款总额上升10.9%,而1997年的升幅则为8.4%。虽然存款有所增加,但1998年本地贷款却减少5.5%,海外贷款更录得36.7%的跌幅,反映贷款需求疲弱以及银行奉行谨慎的贷款政策。银行体系的港元贷存比率由1997年底的113.3%,大幅下降至1998年底的100.6%。

本地需求疲弱

1998年,占本地生产总值60%的私人消费开支下跌6.8%,不过第4季的下跌速度已略为放缓(图1)。资产价格大幅下跌、就业前景不明朗、工资下调压力增加和实质利率高企等因素,均引致本地消费开支减少。此外,更有迹象显示越来越多市民因为内地物价比较低廉而到内地消费,以取代在本港消费。耐用品和食品以外的非耐用品销售量的跌幅尤其显著,而超级市场售卖的食品和商品等基本必需品的跌幅则比较温和。随覑流动资金状况以及消费意欲有所改善,零售量在1998年最后几个月的跌幅略为收窄。

私营机构投资继1997年增长20%后,在1998年上半年放缓至2.9%,下半年更减少13.1%。物业市场表现逆转、实质利率高企以及业务前景不明朗等各项因素,均对投资气氛造成不良影响。公共投资方面,继1998年上半年下跌1.2%后,随覑机场核心工程计划峻工,在下半年更进一步大幅下跌21.3%。

进口跌幅超过出口

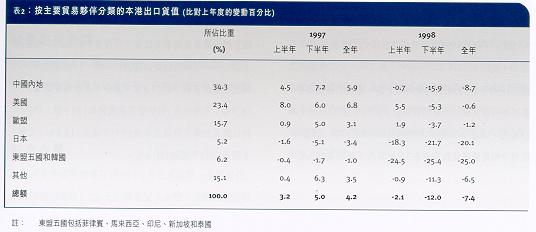

1998年出口表现逐步放缓,全年出口总货量下跌4.3%,上年度则录得6.1%的升幅。1998年本地出口货量减少7.9%,而转口则下跌3.7%(图2)。出口总货值下跌7.4%,而按贸易单位价格指数计算的出口价格则下跌3.8%。

虽然出口减少在某种程度上反映香港的竞争力面临压力(1998年平均实质港汇指数增加了7.9%),但主要原因是海外需求减弱。本港的出口首先是因为日本和备受金融风暴蹂躏的亚洲经济体系的进口需求疲弱而受到打击,其后是7、8月间新机场的空运货站运作中断,以及中国内地中部地区水灾严重而受到影响。接近年底时,由于香港最重要的两个贸易伙伴中国内地和美国的进口需求放缓,本港的出口进一步受到影响。表2说明区内经济疲弱以及本港主要贸易伙伴进口需求放缓。

1998年,进口录得的跌幅超过出口,进口总货量下跌7.2%,进口货值则下跌11.5%。进口减少,是因为区内经济逆转引致转口表现呆滞,以及本地需求疲弱。留用进口因为本地需求疲弱而大幅下跌13.4%。按货品类别分析,消费品、原料和半制成品的留用进口跌幅最大,而资本货物的留用进口跌幅比较温和,燃料则有所增加。

由于进口货品的跌幅超过出口,所以1998年的有形贸易赤字收窄至848亿元,相等于1997年有形贸易赤字1,635亿元的一半。虽然1998年下半年访港旅客人数回升,但服务业出口表现仍然呆滞,而服务业进口则录得0.7%的轻微跌幅。然而,无形贸易帐在1998年继续录得大额盈余。把有形和无形贸易合并来看,1998年整体贸易帐录得相等于本地生产总值0.3%的盈余。与过去几年录得赤字的情况相反。

通胀逐步下降

1998年首10个月,通胀稳步下调,并于最后两个月降至负数水平,这是香港自1975年以来首次录得负通胀率。综合消费物价指数由首季的正5%,逐步放缓至第4季的负0.8%。全年计,平均综合消费物价指数上升2.8%。除了本地需求疲弱外,进口价格也因为全球商品价格放缓以及美元强势而下调,1998年首3季这种情况尤其显著。促使最后一季价格显著下降的其他特别因素,包括政府和公共服务冻结收费以及一次过退回差饷,令通胀率减少1.4个百分点。

失业率大幅飙升

劳工市场在1997年情况紧张,但1998年却显著放缓 (图3)。失业率在1998年第4季升至5.7%,这是1976年以来的高位,而1997年同期的失业率则为2.5%。各行各业的失业率均有所上升,其中以建造业、饮食业、制造业和与贸易有关行业的情况最为严峻。工资增长速度也有所放缓,1998年9月实质工资指数录得按年计0.1%的跌幅,而1997年同期则录得1.7%的升幅。

劳工市场出现这些调整,主要是因为经济进入周期性衰退,私营机构缩减规模以及削减开支。此外,家庭主妇重新投身劳工市场,移居海外人士回流返港以及内地新移民抵港,令劳动力供应增加,也是引致失业率上升的原因。

资产市场大幅波动

1998年,资产市场异常波动。随覑全球金融风暴加剧,股票市场的表现在7、8月间大为倒退。恒生指数在8月13日跌至6,660点的低位,较1997年底的水平低38%,平均每日成交额也由1997年的155亿元下跌至7月和8月初期间的30至40亿元左右。此外,由于市场气氛欠佳,发售新股活动也显著减少,1998年新股上市数目较上年度下跌60%。物业市场也出现逆转,1998年首10个月内,住宅物业价格下跌44%,楼宇买卖合约数目也减少60%。

本地金融市场在8月下旬开始回稳,并在1998年最后几个月显著复苏。恒生指数在10月底重上10,000点以上水平,并在直至年底期间一直贴近这个水平,至于成交额则回升至每日60至70亿元左右。物业市场方面,在1998年最后两个月,由于利率回落和市场气氛改善,价格稍为回升 - 以较受欢迎私人屋苑的售价指数计算,共上升了14.4%,楼宇买卖合约数目亦增加84.6%。

货币状况

港元保持稳定

尽管1998年外围环境动荡不稳,而港元也多次受到投机狙击,然而在联系汇率制度下,港元兑美元的汇率仍然非常稳定,在7.736至7.750窄幅上落。随覑美元在1998年上半年兑德国马克和日圆的汇率上升,代表港元整体汇价的港汇指数在6月中升上140.2的水平。不过,由于美元在下半年逐步回软,港汇指数在1998年底跌至131.8,较年初时138.1的水平低4.6%。

9月以后利率波幅减低

1998年内,由于港元受到投机狙击,港元利率分别在1月、6月和8月3次显著飙升。例如,1个月银行同业拆息在1月和6月曾一度升至19厘左右。不过,由于8月份同时冲击外汇和股票市场的投机势力被成功击退,以及在9月初推出7项技术性措施,市场气氛开始改善。同时,由于美元利率下跌,港元利率在1998年最后一季也向下调整。1个月和3个月银行同业拆息分别由年初的7.13厘和9.18厘,下调至1998年底的5.13厘和5.25厘。

由于1998年1月初银行同业拆息上扬,银行公会储蓄存款利率和各大银行所报的最优惠贷款利率也在1月份上调75基点。随覑市况回稳以及银行同业拆息回落,储蓄存款利率和最优惠贷款利率在3月份同告下调25基点,并且在10月至12月期间再下调4次,合共100基点,1998年底时,上述利率分别为4.25厘和9厘。

在1月、6月和8月港元受到狙击期间,港元与美元资产的息差大为扩阔。不过,由于9月以后市况回稳以及投资者信心增强,1个月和3个月银行同业拆息与同期美元利率的息差分别由年初时的147基点和346基点,大幅收窄至年底时的7基点和19基点。长期利率差距方面,以10年期外汇基金债券与同期美国国库券的收益率差距为例,则由1998年初的329基点收窄至年底的162基点。

广义货币供应温和增长

由于经济活动呆滞、资产市场大幅调整以及部分海外银行缩减在亚洲区的业务规模,1998年上半年,银行存款总额只增加了1.7%,而贷款和垫款总额则减少12.8%。

为纾缓信贷紧缩的情况,香港特别行政区政府推出多项改善银行体系流动资金状况的措施。6月,存放于香港的存款的利息收入获政府豁免利得税。此举有助鼓励私营机构把资金调回本港银行体系。另一方面,按揭证券公司在5月下旬推出远期承诺安排,承诺在未来12个月向银行购买150亿元的按揭贷款,使这些银行可确定会获得流动资金供应,有助它们更有效制定新的贷款业务计划。

部分受到这些措施的刺激,存款增长速度在下半年加快,下半年存款总额增加9.0%,全年增长率达10.9%。尽管银行体系流动资金状况有所改善,但由于本港经济下调,下半年银行信贷活动仍然呆滞。1998年全年,贷款和垫款总额下跌19.8%。其中,非本地贷款减少36.7%,本地贷款 (包括贸易融资贷款) 则下跌5.5%。银行体系的港元贷存比率由1997年底的113.3%,大幅下降至1998年底的100.6%。

1998年,由于经济活动放缓,货币的交易需求下降,港元货币供应M1因而减少5.2%。港元货币供应M2和M3则分别温和增加9.8%和9.4%,其中储蓄和定期存款的增加,部分原因是港元存款利率高企,以及1998年中公司存款获豁免利得税后机构把海外存款调回香港。

纸币和硬币

1998年底,流通纸币的总值为864.65亿元,较上年度下跌0.6%(图4、5和6),而流通硬币总值则为55.54亿元(不包括纪念金币和套装硬币),较上年度增加了7.3%(图7和8)。

硬币短缺

继1998年内推出9亿枚新铸硬币后,在1997年间因收藏家对女皇头像硬币的需求引起的硬币短缺问题于1998年底已完全得到解决。然而,金管局在1999年再订制了9.4亿枚硬币,以确保有充足存货。

硬币取代计划

以洋紫荆设计系列硬币取代刻有女皇头像硬币的工作在1997年中由于硬币短缺而暂停,不过是项工作现已恢复进行。

纪念金币

为庆祝香港国际机场在1998年7月正式启用,金管局代表政府发行面值1,000元的精装纪念金币。金币的设计以香港飞晋未来新天地为题,背面则刻有标准洋紫荆图案。

经济展望

预期本港经济止跌回升

香港经济复苏步伐,主要视乎本地和外围环境的发展情况。对外方面,由于巴西货币贬值,令新兴金融市场在1999年初的波幅加剧。不过,对其他国家造成的影响比1997至98年期间轻微。假设全球市场波动的情况不再恶化,港元利率在1999年内可望逐步下调。本地流动资金增加以及资产市场稍为复苏,亦有助刺激消费需求。本地价格和工资下调,加上美元转弱,某程度上有助减少竞争力方面的忧虑。然而,失业率上升以及实质利率高企很可能会继续影响消费意欲。预期香港的主要贸易伙伴经济增长放缓,所以本港出口面对的压力可能会增加。总括而言,本港经济继1998年大幅收缩后,预期会在1999年内止跌回升,并可能在下半年出现轻微复苏。

预期本地需求转趋稳定

预期本地需求仍然疲弱,但下调速度会在上半年放缓,并可能在下半年复苏。自1998年9月以来,资产市场转趋稳定,应有助刺激消费需求;不过,资产价格的前景在某程度上仍要视乎全球市场的发展走势而定。失业率上升以及工资下调压力增加,也会继续影响消费意欲。

由于经营前景不明朗,预期私人投资会放缓。尽管最近本地流动资金状况有所改善,但价格下跌令实质利率仍然位于高水平。加上广东国际信托投资公司 (广信) 事件引致信贷紧缩,以及日资银行继续缩减规模,因此预期私人投资会减少。相反,公共投资则预期会增加6.6%,这基本上是由兴建主要铁路和扩展道路网络等大型工程的支出所带动。

对外贸易前路艰难

由于日本国内的问题尚未解决,而美国和欧盟的经济增长率相信会下降,所以预期主要出口市场的需求会放缓。另一方面,由于中国经济增长放缓,内地消费需求持续疲弱,以及进口替代加剧,所以本港出口往中国内地也会受到影响。此外,由于区内其他经济体系的资金供应会有所改善,所以预期来自这些经济体系的出口竞争在未来一年会更为激烈。然而,本地价格与工资下调,以及美元转弱,在某程度上均有助减轻竞争力方面的忧虑。

由于本地需求仍然呆滞,预期留用进口表现持续疲弱,而作转口用途的进口更可能会进一步收缩,原因是预期中国内地对外贸易会继续放缓。有形贸易赤字继1998年显著改善后,预期1999年会轻微扩阔。

价格调整持续,劳工市场继续放缓

面对本地需求持续疲弱,消费物价在1999年可能会再略为下调。电讯和汽油收费的竞争加剧,也可能进一步推低整体消费物价。尽管美元转弱会令进口价格增加,但全球商品价格持续偏软,应有助压抑输入通胀。

由于本地经济的调整过程持续,而失业率又是经济周期的滞后指标,所以随覑私营机构继续缩减规模以及削减开支,预期失业率会进一步上升。

银行业的表现

1998年经营环境艰难

经过亚洲金融风暴的洗礼,香港与区内其他经济体系的经济均告放缓,所以对认可机构来说,1998年是困难的一年。1998年首9个月,本港银行同业拆息与存款利率高企,令资金成本上涨,息差收窄,机构在1997年享有的息差已不复见。资金成本和资金供应不明朗,加上信贷风险增加所引起的忧虑,令银行业整体的贷款额减少,市场资金的流动性也受到限制。

亚洲金融危机也引致香港的企业和个人借款人出现财政困难,使认可机构的问题贷款大幅增加。再加上广信倒闭,令呆坏帐拨备急升,引致银行的盈利大幅下跌。

虽然认可机构在1998年的整体表现不及过去几年出色,但本地银行的资本和流动资金状况保持强劲,使这些银行能够继续抵御金融风暴带来的不利影响。

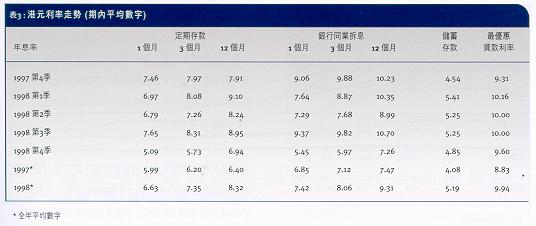

资金成本波动不定

1998年首9个月,资金成本大幅上涨 (表3)。其间,港元受到投机狙击以及银行竞逐存款情况激烈,把银行同业拆息和定期存款利率推上更高水平。不过,继金管局在9月推出7项货币措施,加强货币发行局制度,以及遏止冲击港元的投机活动后,利率在第4季大幅回落。1个月银行同业拆息与最优惠贷款利率的平均息差,由1998年首9个月的195基点,扩阔至最后一季的415基点。

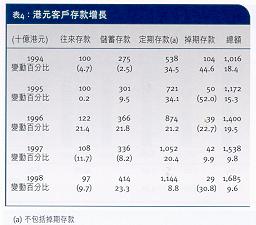

自1998年6月份政府宣布公司存款的利息收入可获豁免利得税后,汇回香港的海外存款有所增加,因此,总存款额增长率由1997年的8.4%上升至1998年的10.9%。存款增加的情况,主要见于6月以后。按货币分析,港元存款增长9.6%,与1997年的9.8%升幅相若 (表4)。主要受美元存款增长19.5%带动,外币存款在1998年的增长步伐较快,增幅为12.6%,1997年则为6.5%。虽然外币存款增长强劲,但港元存款在1998年底仍然占存款总额的57.0%,略为低于1997年底的57.7% (图9)。

港元存款方面,往来存款下跌趋势持续,继1997年下跌11.7%后,1998年再下跌9.7%。定期存款增长速度减慢至8.8%,1997年的增幅则高达20.4%。定期存款增长速度放缓,部分原因是1998年第4季定期存款利率下跌。相反,储蓄存款则扭转1997年下跌8.2%的情况,在1998年增加23.3%。储蓄存款增长主要集中在第4季,原因是当时利率下降,股票与物业市场转趋活跃,令交易用资金需求上升。自局部撤销利率管制措施以来,掉期存款一直处于跌势,经过1997年出现轻微增长后,到了1998年再次下跌。

由于港元存款持续上升,港元贷款则下跌,银行业整体的港元贷存比率由1997年12月底的113.3%,下降至1998年12月底的100.6%。本地银行的港元贷存比率也由78.6%下降至71.6%,总贷存比率亦由68.6%下降至58.9%。

由于对可转让存款证的需求疲弱,已发行存款证总额在1998年减少4.9%。然而,港元可转让存款证仍然占在香港发行的所有未到期可转让存款证78%左右,其中约63%由认可机构持有(1997年为70%)。

本地贷款业务收缩

1998年,贷款和垫款总额减少19.8%,1997年则上升5.3%。贷款和垫款总额减少,主要是因为欧洲日圆贷款活动收缩,导致海外贷款大幅减少36.5% (图10 )。欧洲日圆贷款是指由日本银行在本港的分行提供予位于日本的客户的贷款,而有关贷款是在有关银行的海外办事处入帐。由于香港只是这类贷款的入帐中心,所以海外贷款下降,对香港的经济活动和市场资金的流动性没有影响。

由于银行实行谨慎的贷款政策,而且贷款需求减弱,本地信贷继1997年急升24.5%后,在1998年下跌3.7%。物业贷款是1997年带动贷款增长的主要环节;到了1998年,由于物业市场表现呆滞,所以物业贷款大幅减少。用作物业发展和投资用途的贷款,在1998年分别下跌6.6%和4.2%,而1997年则分别上升37.6%和29.8% (图11及12 )。住宅按揭贷款增长由1997年的29.9%,放缓至1998年的8.2%。虽然掹生指数在1998年第4季回升,但1998年全年股票融资贷款均告下跌。提供予股票经纪的贷款下跌71.6%,而提供予并非经营股票经纪业务的公司及个人用作购买股份的贷款则下跌56.3%,1997年这两类贷款则分别上升0.5%和56.8%。

本地银行盈利下跌

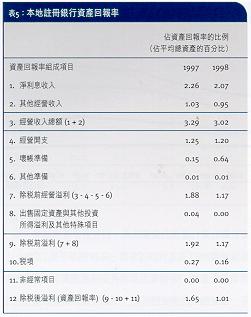

随覑1998年经营环境显著恶化,银行业面对重大困难,本地银行盈利大幅减少。本地银行香港办事处录得的除税前经营溢利下跌33.6%,除税后溢利则下跌34.4%,与1997年分别上升11.7%和9.7%的情况大相迳庭。

本地银行的经营溢利因为整体净息差收窄(由244基点收窄至226基点),以及贷款业务萎缩而下跌。收入也受到业务减少以至费用与佣金下跌的影响。虽然总收入下跌,但经营开支仍出现轻微增长,使香港办事处的成本与收入比率转坏,增加至接近40%的水平。

呆坏帐拨备增加

盈利下跌的主要因素,是呆坏帐拨备大幅增加。本地银行方面,其本地帐册的呆坏帐拨备上升344%*,占平均资产总额的百分比也由1997年的0.15%升至1998年的0.64% (表5)。银行业整体的呆坏帐拨备也有所上升,但略低于本地银行的升幅,由1997年的0.13%升至1998年的0.43%。出现这种差异,是因为银行业整体的资产基础较大,而海外银行分行的部分拨备金可能是由总行提拨。

本地资产质素恶化

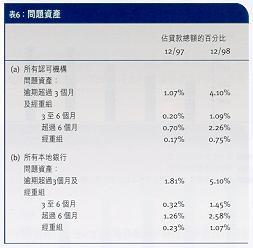

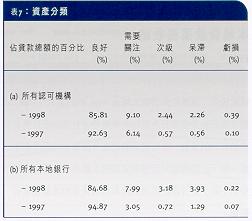

呆坏帐拨备增加,部分原因是抵押品价值下跌。受到亚洲金融风暴影响,香港经济放缓,基本资产质素也因而转坏,在部分情况下,资产质素恶化是因为区内其他经济体系的问题所致。1998年10月广信倒闭以及因此而对其他与中国内地有关企业造成的连锁影响,是呆坏帐拨备增加的另一个原因。本地银行逾期未偿还超过3个月的贷款由1997年底的1.58%,增加至1998年底的4.03%,而经重组贷款也由0.23%增加至1.07% (表6)。逾期和经重组贷款的合并比率由1.81%增加至5.10%。较广泛定义的问题贷款「特定分类贷款」(即列为次级、呆滞和亏损类别的贷款)由1997年底的2.08%上升至1998年底的7.33%。特定分类贷款的比率较逾期及经重组贷款的比率高,反映机构采取审慎的方法,并非纯粹以贷款逾期的时间来作为分类基准 (表7)。由于本地银行在评估资产时更为审慎,所以列为「需要关注」类别的贷款也由1997年底的3.05%增加一倍多,至1998年底的7.99%。

银行业整体的资产质素在1998年也转坏。特定分类贷款比率由1997年底的1.23%,升至1998年底的5.09%。需要关注贷款在1998年的增长速度较慢,由6.14%上升至9.10%,部分原因是有些海外银行把这类贷款拨回总行,另外也因为这些贷款中部分被「迁移」至特定分类贷款项下。

金管局由1998年6月起,在每月的住宅按揭统计调查中收集有关逾期住宅按揭贷款的数据。拖欠比率(逾期3个月以上的按揭贷款占未偿还按揭贷款总额的比率)由1998年6月底的0.29%升至1998年底的0.84%。虽然升幅比较大,但却远低于其他类型贷款的拖欠比率,显示面对经济衰退,住宅按揭贷款组合的整体质素保持稳健。

信用卡业务

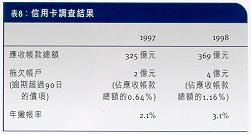

1998年,信用卡业务按合理的速度增长,应收帐款总额上升13.6%,信用卡数量则增加7.9%,低于1997年分别为29.2%和24.0%的增幅。由于经济衰退令个人财政状况面对压力,1998年的撇帐比率由1997年的2.1%升至3.1% (表8)。拖欠比率(按逾期超过90日的贷款计算)也有所上升,由1997年底的0.64%升至1998年底的1.16%。

资本充足比率更趋稳健

1998年底,本地注册认可机构综合资本充足比率为18.6%,较1997年底的17.5%高。资本充足比率上升,是因为年内风险资产减少,反映整体银行业所承担的风险有所减少。资本充足比率更为稳健,表示银行能更有效面对未来的挑战。

银行业前路 - 挑战满途

过去一年,香港面对有史以来最严峻的经济环境,但银行业仍能成功抵御经济衰退所带来的压力。相信银行在今年会继续面对困难。由于最优惠利率与银行同业拆息的息差扩阔,以及机构在1998年采取的减省成本措施产生的全年效应,银行盈利应会改善。然而,资产负债表增长相信会保持缓慢。尽管认可机构流动资金充裕,能够发展贷款业务,但问题仍然是缺乏稳健和有利可图的贷款业务计划。此外,预期1999年上半年问题贷款会继续增加,因而需要继续提高呆坏帐拨备。影响呆坏帐拨备金额的一个主要因素,是多家与内地有关的企业能否就目前所面对的资金问题找到出路。确保成功解决「公元二千年」问题是认可机构在1999年需要处理的主要事项之一。截至目前为止,据我们所得资料显示,香港银行业进展良好。除此以外,再加上本地银行资产负债表情况理想,应可确保它们能够从经济复苏中获益。