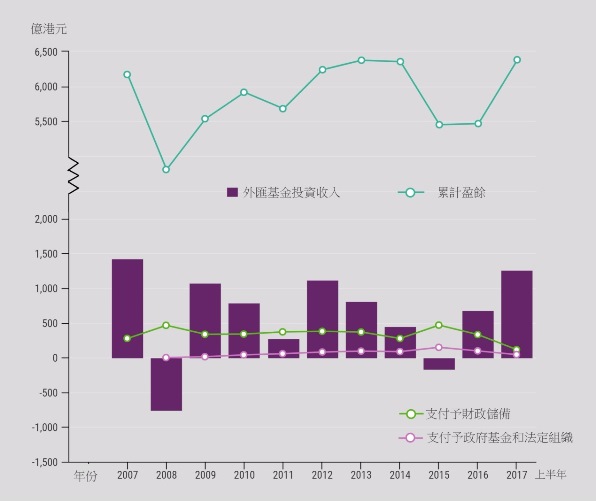

上周四,外汇基金上半年成绩放榜,投资收入1,265亿港元,尽管这是历年表现最佳的半年,但我和金管局的投资团队却是心存戒惧。「月盈则亏,水满则溢」,是自然定律。毕竟美股市盈率已处于历史较高水平,放眼前路,下半年的投资前景充满变数。

外汇基金上半年投资表现尚算理想,逾半收入受惠于环球股市升浪。在科技股带动下,美国标普500指数和道指上半年升幅均超过8%;恒生指数无视地心吸力,更是连月报捷,累计涨幅达17%。外汇基金的港股和海外股票组合因而水涨船高,上半年分别录得278亿港元和 401亿港元的投资收益。此外,美汇指数回落至近半年低位,令外汇基金外币资产估值上调。

歌舞升平下的暗涌

环球股市弥漫着一片乐观气氛,但这场盛宴还能维持多久呢?细心分析,影响投资前景的不确定因素依旧存在,例如美国新政府有意推行的刺激经济措施仍然只闻楼梯响,美联储加息的进程以至「缩表」何时启动、对金融市场和实体经济的影响,英国脱欧谈判涉及的巨大变数和风险、地缘政治热点会否持续升温等等,不一而足。而更吊诡的是,市场反应可以不跟常理出牌,就如6月美国宣布加息,美元表现却有违传统智慧,不升反跌,造就外汇基金非美元外币资产换算成港元时,录得可观的估值上调。

环球金融市场特别是股市的乐观情绪有相当「透支」的成份,并非建基于全球经济明显回好的基本因素。相对脆弱的基础,一旦上述的潜在风险明显化和发酵扩散,市场气氛很可能迅速逆转,资产价格将面对巨大的调整压力。这正是我们绝对不敢松懈的原因。

路遥「考」马力的派息安排

较为细心的读者或许注意到,上半年外汇基金派息157亿港元予政府库房和一些法定机构,但这未包括待全年结算后才支付予未来基金的费用。收支相抵,外汇基金累计盈余增加917亿港元,这是累计盈余在2014和2015年连跌两年后首次录得明显升幅。

从2007年4月开始,外汇基金派息予政府和法定机构的安排改为按「投资组合」过去6年平均回报率计算,并设「保本」保证,回报不低于零。在过去九年多(由2008年开始计算),按该安排外汇基金已派息超过4,000亿港元。这项安排的好处之一是政府和法定机构来自外汇基金的收入较稳定,特别是「包底」保证提供很好的缓冲,若其中一年基金亏损,外汇基金仍须按6年平均回报率付息。2015年是明显的例子(见图),当年外汇基金投资亏损158亿港元,但之前6个年度的投资均为正回报,故外汇基金向政府和法定机构按安排以5.5%分别派息467亿港元及147亿港元,换言之,当年派息的资金其实是来自外汇基金的累计盈余。这个安排公道之处在于,遇上「好年」,即是「投资组合」回报较高的年份,政府和法定机构收取的息率,很可能会低于当年「投资组合」的回报率,这也就解释到今年上半年外汇基金盈余有较大的进帐。当然,今年的回报率将反映在未来几年的派息率。总之,就如我们经常强调:看长线表现,不应太着眼于个别年份。

展望后量宽时代的投资环境在低回报、高波幅、股债互补性减少的新常态下,投资市场前景变得前所未有地复杂,外汇基金短期收益随时会出现颇大波动。纵然外汇基金上半年取得不俗回报,但不能以此作为全年收益的指标。管理外汇基金时尽力争取合理回报固然重要,但外汇基金设立的首要目标是维持货币稳定,我们会一如既往,坚守「保本先行、长期增值」投资原则,审慎管理这个属于每一个香港人的基金。

外汇基金投资收入与付息

香港金融管理局

副总裁

余伟文

2017年7月30日