資金流入港元,可能會影響貨幣穩定;但我們有方法應付。

相信大家都留意到近月持續有資金流入港元。假如這個情況持續,又或者資金流向突然逆轉,都可能會影響香港的貨幣穩定。外匯基金諮詢委員會轄下的貨幣發行委員會最近已就這些可能出現的情況,以及相關的對策作出研究。

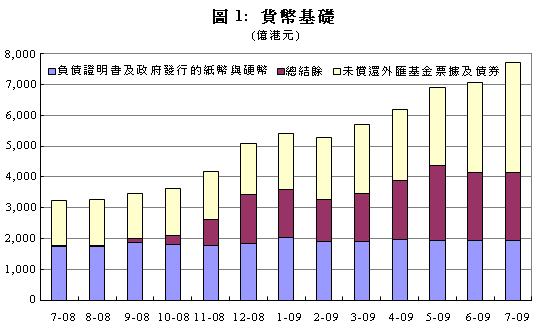

近月有大量資金流入港元,多次觸發強方兌換保證,貨幣基礎因此於2009年7月底增加至7,710億港元,相比一年前的3,240億港元高出愈倍。圖1顯示貨幣基礎在過去一年間的走勢,以及其組成部分──流通紙幣及硬幣、銀行體系總結餘及未償還外匯基金票據及債券──的變動情況。貨幣基礎增加,反映有資金流入。雖然流通紙幣及硬幣的總額相對保持穩定,但資金流入觸發強方兌換保證,「總結餘」因而上升。不過,由於金管局增發外匯基金票據,抵銷了部分「總結餘」的擴張。

據我們從市場人士了解所知,流入的資金大部分是來自投資者的「實質資金」,當中並不涉及港元投機活動。這些投資者多是被本地的投資機遇所吸引,並希望透過投資港元資產來受惠於內地與香港較佳的經濟前景。同時,由於港美息差並不顯著,投資者沽港元買美元的套息活動意欲減退。因此港元匯率持續貼近強方兌換保證匯率7.7500的水平。

過去幾個月我們多次增發外匯基金票據,以滿足銀行在流動資金管理方面對這些票據的需求,因而令「總結餘」的水平下降。增發外匯基金票據並不會影響貨幣基礎總額,因為它只涉及貨幣基礎的兩個組成部分之間的轉移,即由「總結餘」轉移至外匯基金票據及債券,所以完全符合貨幣發行局制度的運作原則。外匯基金票據的收益率處於低水平,而且屢次投標都獲超額認購,反映市場對這些票據的需求殷切。因此,若「總結餘」繼續擴張,我們不排除會再增發外匯基金票據。儘管外匯基金票據收益率偏低,但相比不計利息的結算戶口,銀行還是傾向把剩餘的流動資金投放於這些票據。我們會視乎市場需求而決定增發外匯基金票據的時機與數量,因此我們相信這樣的做法不會改變目前寛鬆的貨幣環境。

大量資金流入港元,可能會帶來兩方面的影響。第一,若有關情況持續,可能會造成資產及消費物價通脹,而持續的通脹則可能會威脅到宏觀經濟及金融體系的穩定。第二,這些資金流向有可能突然逆轉,改變目前寬鬆的貨幣環境。

過度寛鬆的信貸會引發資產市場的投機活動,雖然我們目前並未察覺到有這個跡象,但我們明白一旦資產價格泡沬形成,可能會對金融穩定,特別是銀行體系的穩定帶來負面影響。在貨幣發行局制度下,香港的貨幣狀況取決於美國的利率及資金流向,實在沒有多大空間讓我們運用貨幣工具來控制通脹壓力。然而,我們可以運用審慎監管措施來確保銀行不會輕率地擴張對資產市場的貸款。此舉有助控制因大量資金流入而引起的信貸擴張,以及銀行因而需要承擔的信貸風險(若資產泡沬爆破,銀行所承擔的信貸風險便有可能急升)。

同時我們亦留意到若本地經濟表現及企業盈利令人失望、美國利率上升或海外投資環境改善,都有可能引發資金流向逆轉。在貨幣發行局制度下,在資金流入期間所累積的外匯儲備,以及因資金流出而啟動的利率自動調節機制,都可以在面對資金外流時,對港元匯率下調的壓力提供緩衝。雖然我們難以預測資金流出的時間與規模,但我們會確保貨幣狀況能有序調整。過去多年來金管局一直強化貨幣發行局制度,特別是在2005年推出了3項優化措施後,我們更有能力確保貨幣狀況作出有序調整,以及維持匯率穩定。如有需要,我們會在兌換範圍內進行操作,以免利率或匯率出現大幅波動而影響整體金融穩定。

任志剛

2009年8月6日

按此處可參閱本專欄過往的文章。