有關方面仍需努力才可令美國貨幣市場恢復正常。

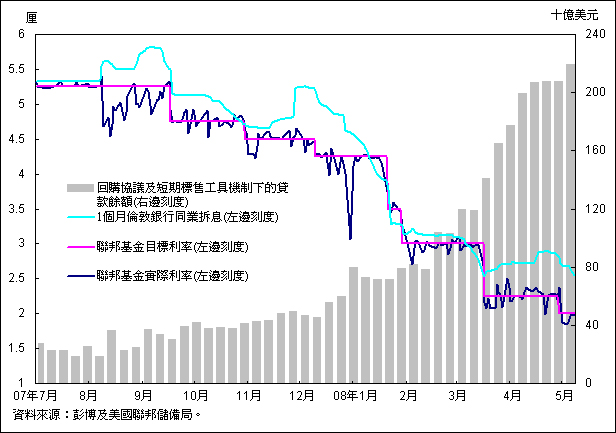

今個星期我想與大家分享一個有關美國短期資金拆借市場發展的圖表。這圖表清楚顯示去年夏季美國次按住屋市場對短期資金拆借市場所造成的嚴重扭曲及其持續影響,當中有幾點很值得大家注意:

| (1) | 2007年8月爆發次按危機以來,美國聯邦儲備局藉公開市場操作注入的流動資金不斷增加,其餘額由少於300億美元遞升至超過2,000億美元,其中以今年3月的升幅尤其大,直至最近才有點回穩的跡象。 |

| (2) | 金融體系對注資需求殷切,令人產生流動資金問題正在惡化的印象,與信貸及股票市場止跌回升的情況(這一點圖表並無顯示)明顯背道而馳。 |

| (3) | 另一個與流動資金需求增加形成對比的現象,就是聯邦基金目標利率已下調7次,由5.25厘減至2厘,合共減去3.25個百分點,說明流動資金問題的嚴重程度。 |

| (4) | 以1個月倫敦銀行同業拆息計,拆借利率持續偏離聯邦基金目標利率,其中在3月及4月更有擴闊的跡象,反映銀行對彼此之間信貸質素的戒心較以往大。 |

| (5) | 聯邦基金實際利率偏離目標利率的幅度較以往大,顯示在市況受壓下,要準確釐定聯邦基金目標利率的難度,或聯儲局較以往願意容忍實際利率與目標利率之間存在距離。 |

我們很難猜測圖表所顯示的情況何時才可恢復正常,但有關當局顯然正在朝此目標努力。金融渠道的連鎖風險恒常存在,在經貿聯繫的助長下更有上升的跡象,因此國際社會都樂於為貨幣市場早日恢復正常伸出援手。各央行為維持貨幣市場穩定而提供支援是有其需要的,但我希望透過公開市場操作向金融體系注入的資金盡快回落。

任志剛

2008年5月15日

按此處可參閱本專欄過往的文章。