帳目附註

(除特別註明外,所有金額均以港幣百萬元位列示。)

- 前言

臨時立法會在1997年7月根據《公共財政條例》(第2章)第29(1)條通過決議,在1997年7月1日成立土地基金。在1997年7月至1998年10月期間,土地基金的資產由香港金融管理局(金管局)根據財政司司長的指示,作為一項獨立投資組合來管理。

香港特別行政區政府在1998年11月17日宣布,土地基金的資產會併入外匯基金。合併事項的參考日期是1998年10月31日。土地基金的淨資產會按1998年10月31日當日的價值存入外匯基金,並記在土地基金的帳目上。

土地基金的資產併入外匯基金後,土地基金會繼續作為一個獨立的政府基金,而其管理會繼續按照設立該基金的議案進行。 - 主要會計政策

- 金融資產及負債

在活躍市場買賣的金融資產及負債均在資產負債表日期以市值入帳。定期存款、存款證及其他借貸均已按貼現現金流量的價格距陣估值,並按年終利率進行貼現。非上市股票按成本值減除管理層認為需要提撥的永久虧損準備金後列帳。重估收益及虧損列入收支帳目內。 - 外幣換算

外幣資產與負債按照資產負債表日期的匯率換算為港元。有關的外匯損益則列入收支帳目內。外幣收支按照交易日的匯率換算為港元。 - 資產負債表外的金融工具

遠期外匯合約按照合約在資產負債表日期的剩餘年期以遠期匯率估值,由此而來的換算損益列入收支帳目內。

股票指數期貨合約按照資產負債表日期的市值記帳,所產生的重估損益列入收支帳目內。 - 固定資產

固定資產包括傢俬、裝修、辦公室設備、電腦及汽車,按成本減除累計折舊後列帳,並按有關資產的估計可使用年期以直線折舊法攤銷。 - 收入確認

利息收入按應計基礎予以確認。股息收入於股價除息時予以確認。 - 借貸成本

利息成本按應計基礎予以確認。

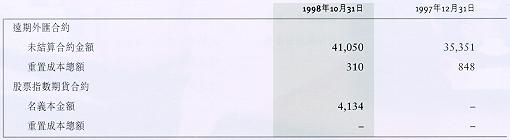

- 金融資產及負債

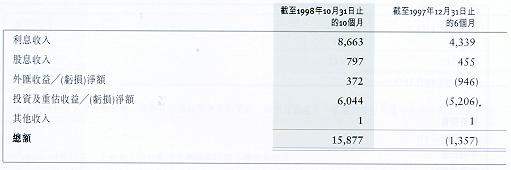

- 投資收入 (虧損)

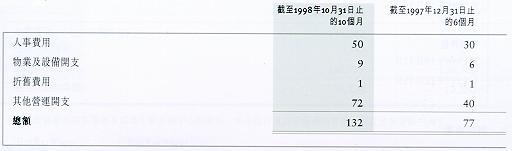

- 營運開支

- 庫存現金及短期資金

- 股票

- 抵押資產

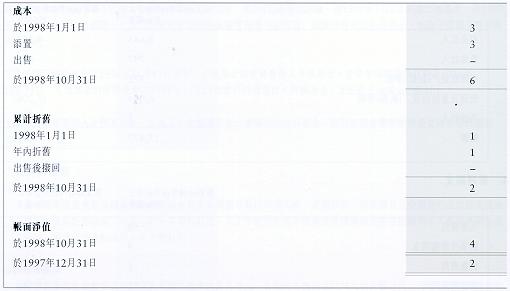

價值9,100萬港元的短期國庫債券和價值1.68億港元的債務證券抵押予一位經紀,作為股票指數期貨合約的保證金。 - 固定資產

- 固定資產

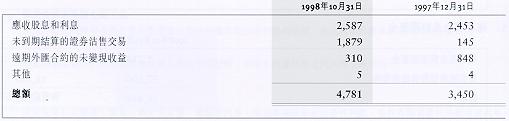

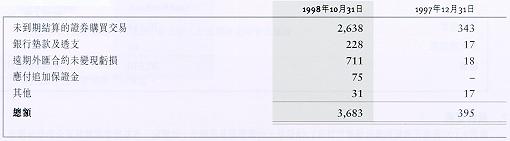

- 應付帳項及應計項目

- 資產淨額

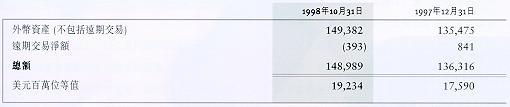

土地基金持有港元及外幣資產。基金大部分外幣資產為美元。除美元資產外,基金亦持有其他可完全自由兌換的外幣資產。

於1998年10月31日,土地基金的外幣資產總額和遠期外匯交易如下:

土地基金資產存放在香港及其他主要金融中心的銀行、中央銀行及託管機構的存款、信託及保管帳戶內。 - 資本承擔

已批准但未在賬目中作出準備的資本開支為:

- 資產負債表外項目