經濟及銀行業概況

香港經濟在1998年錄得自1961年開始統計以來最大幅度的收縮。實質本地生產總值減少5.1%,失業率上升,進出口也下跌。1998年首8個月內,港元繼續受到投機衝擊,導致利率飆升,資產價格暴跌。隨覑年底前4個月利率回穩及資產市場顯著回升,經濟情況已恢復穩定。

經濟回顧

概覽

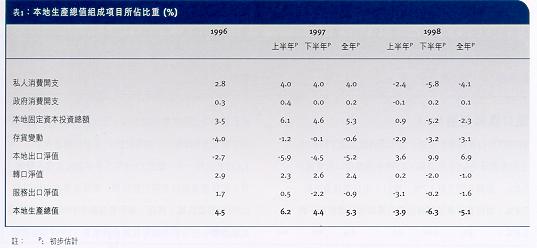

1998年香港經濟出現急速調整,實質本地生產總值下降5.1% (表1)。消費和投資表現疲弱,通脹大幅放緩,失業率升上歷史高位。對外方面,進出口均告下跌。然而,由於進口的跌幅較出口為大,所以貿易赤字大幅收窄。

1998年首8個月,受到亞洲金融風暴的影響,港元多次受到投機狙擊,引致資產價格大幅滑落,利率急升。不過,在最後4個月裏,由於全球市場發展形勢向好,以及政府推出措施加強貨幣發行局的運作,使本地利率回落,與同期美元利率的息差也隨之收窄。此外,由於流動資金狀況和市場氣氛有所改善,本地資產市場在最後一季顯著復甦。在聯繫匯率制度下,港元匯率在1998年一直保持穩定。

1998年上半年存款總額增加1.7%,而下半年的升幅則達到9.0%,部分原因是政府採取措施紓緩信貸緊縮的情況。全年存款總額上升10.9%,而1997年的升幅則為8.4%。雖然存款有所增加,但1998年本地貸款卻減少5.5%,海外貸款更錄得36.7%的跌幅,反映貸款需求疲弱以及銀行奉行謹慎的貸款政策。銀行體系的港元貸存比率由1997年底的113.3%,大幅下降至1998年底的100.6%。

本地需求疲弱

1998年,佔本地生產總值60%的私人消費開支下跌6.8%,不過第4季的下跌速度已略為放緩(圖1)。資產價格大幅下跌、就業前景不明朗、工資下調壓力增加和實質利率高企等因素,均引致本地消費開支減少。此外,更有跡象顯示越來越多市民因為內地物價比較低廉而到內地消費,以取代在本港消費。耐用品和食品以外的非耐用品銷售量的跌幅尤其顯著,而超級市場售賣的食品和商品等基本必需品的跌幅則比較溫和。隨覑流動資金狀況以及消費意欲有所改善,零售量在1998年最後幾個月的跌幅略為收窄。

私營機構投資繼1997年增長20%後,在1998年上半年放緩至2.9%,下半年更減少13.1%。物業市場表現逆轉、實質利率高企以及業務前景不明朗等各項因素,均對投資氣氛造成不良影響。公共投資方面,繼1998年上半年下跌1.2%後,隨覑機場核心工程計劃峻工,在下半年更進一步大幅下跌21.3%。

進口跌幅超過出口

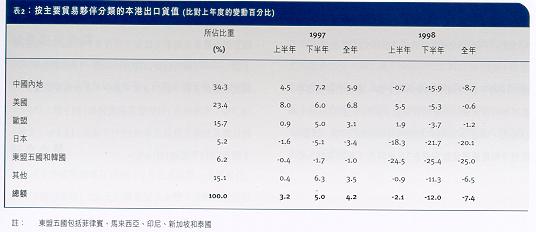

1998年出口表現逐步放緩,全年出口總貨量下跌4.3%,上年度則錄得6.1%的升幅。1998年本地出口貨量減少7.9%,而轉口則下跌3.7%(圖2)。出口總貨值下跌7.4%,而按貿易單位價格指數計算的出口價格則下跌3.8%。

雖然出口減少在某種程度上反映香港的競爭力面臨壓力(1998年平均實質港匯指數增加了7.9%),但主要原因是海外需求減弱。本港的出口首先是因為日本和備受金融風暴蹂躪的亞洲經濟體系的進口需求疲弱而受到打擊,其後是7、8月間新機場的空運貨站運作中斷,以及中國內地中部地區水災嚴重而受到影響。接近年底時,由於香港最重要的兩個貿易夥伴中國內地和美國的進口需求放緩,本港的出口進一步受到影響。表2說明區內經濟疲弱以及本港主要貿易夥伴進口需求放緩。

1998年,進口錄得的跌幅超過出口,進口總貨量下跌7.2%,進口貨值則下跌11.5%。進口減少,是因為區內經濟逆轉引致轉口表現呆滯,以及本地需求疲弱。留用進口因為本地需求疲弱而大幅下跌13.4%。按貨品類別分析,消費品、原料和半製成品的留用進口跌幅最大,而資本貨物的留用進口跌幅比較溫和,燃料則有所增加。

由於進口貨品的跌幅超過出口,所以1998年的有形貿易赤字收窄至848億元,相等於1997年有形貿易赤字1,635億元的一半。雖然1998年下半年訪港旅客人數回升,但服務業出口表現仍然呆滯,而服務業進口則錄得0.7%的輕微跌幅。然而,無形貿易帳在1998年繼續錄得大額盈餘。把有形和無形貿易合併來看,1998年整體貿易帳錄得相等於本地生產總值0.3%的盈餘。與過去幾年錄得赤字的情況相反。

通脹逐步下降

1998年首10個月,通脹穩步下調,並於最後兩個月降至負數水平,這是香港自1975年以來首次錄得負通脹率。綜合消費物價指數由首季的正5%,逐步放緩至第4季的負0.8%。全年計,平均綜合消費物價指數上升2.8%。除了本地需求疲弱外,進口價格也因為全球商品價格放緩以及美元強勢而下調,1998年首3季這種情況尤其顯著。促使最後一季價格顯著下降的其他特別因素,包括政府和公共服務凍結收費以及一次過退回差餉,令通脹率減少1.4個百分點。

失業率大幅飆升

勞工市場在1997年情況緊張,但1998年卻顯著放緩 (圖3)。失業率在1998年第4季升至5.7%,這是1976年以來的高位,而1997年同期的失業率則為2.5%。各行各業的失業率均有所上升,其中以建造業、飲食業、製造業和與貿易有關行業的情況最為嚴峻。工資增長速度也有所放緩,1998年9月實質工資指數錄得按年計0.1%的跌幅,而1997年同期則錄得1.7%的升幅。

勞工市場出現這些調整,主要是因為經濟進入周期性衰退,私營機構縮減規模以及削減開支。此外,家庭主婦重新投身勞工市場,移居海外人士回流返港以及內地新移民抵港,令勞動力供應增加,也是引致失業率上升的原因。

資產市場大幅波動

1998年,資產市場異常波動。隨覑全球金融風暴加劇,股票市場的表現在7、8月間大為倒退。恒生指數在8月13日跌至6,660點的低位,較1997年底的水平低38%,平均每日成交額也由1997年的155億元下跌至7月和8月初期間的30至40億元左右。此外,由於市場氣氛欠佳,發售新股活動也顯著減少,1998年新股上市數目較上年度下跌60%。物業市場也出現逆轉,1998年首10個月內,住宅物業價格下跌44%,樓宇買賣合約數目也減少60%。

本地金融市場在8月下旬開始回穩,並在1998年最後幾個月顯著復甦。恒生指數在10月底重上10,000點以上水平,並在直至年底期間一直貼近這個水平,至於成交額則回升至每日60至70億元左右。物業市場方面,在1998年最後兩個月,由於利率回落和市場氣氛改善,價格稍為回升 - 以較受歡迎私人屋苑的售價指數計算,共上升了14.4%,樓宇買賣合約數目亦增加84.6%。

貨幣狀況

港元保持穩定

儘管1998年外圍環境動盪不穩,而港元也多次受到投機狙擊,然而在聯繫匯率制度下,港元兌美元的匯率仍然非常穩定,在7.736至7.750窄幅上落。隨覑美元在1998年上半年兌德國馬克和日圓的匯率上升,代表港元整體匯價的港匯指數在6月中升上140.2的水平。不過,由於美元在下半年逐步回軟,港匯指數在1998年底跌至131.8,較年初時138.1的水平低4.6%。

9月以後利率波幅減低

1998年內,由於港元受到投機狙擊,港元利率分別在1月、6月和8月3次顯著飆升。例如,1個月銀行同業拆息在1月和6月曾一度升至19厘左右。不過,由於8月份同時衝擊外匯和股票市場的投機勢力被成功擊退,以及在9月初推出7項技術性措施,市場氣氛開始改善。同時,由於美元利率下跌,港元利率在1998年最後一季也向下調整。1個月和3個月銀行同業拆息分別由年初的7.13厘和9.18厘,下調至1998年底的5.13厘和5.25厘。

由於1998年1月初銀行同業拆息上揚,銀行公會儲蓄存款利率和各大銀行所報的最優惠貸款利率也在1月份上調75基點。隨覑市況回穩以及銀行同業拆息回落,儲蓄存款利率和最優惠貸款利率在3月份同告下調25基點,並且在10月至12月期間再下調4次,合共100基點,1998年底時,上述利率分別為4.25厘和9厘。

在1月、6月和8月港元受到狙擊期間,港元與美元資產的息差大為擴闊。不過,由於9月以後市況回穩以及投資者信心增強,1個月和3個月銀行同業拆息與同期美元利率的息差分別由年初時的147基點和346基點,大幅收窄至年底時的7基點和19基點。長期利率差距方面,以10年期外匯基金債券與同期美國國庫券的收益率差距為例,則由1998年初的329基點收窄至年底的162基點。

廣義貨幣供應溫和增長

由於經濟活動呆滯、資產市場大幅調整以及部分海外銀行縮減在亞洲區的業務規模,1998年上半年,銀行存款總額只增加了1.7%,而貸款和墊款總額則減少12.8%。

為紓緩信貸緊縮的情況,香港特別行政區政府推出多項改善銀行體系流動資金狀況的措施。6月,存放於香港的存款的利息收入獲政府豁免利得稅。此舉有助鼓勵私營機構把資金調回本港銀行體系。另一方面,按揭證券公司在5月下旬推出遠期承諾安排,承諾在未來12個月向銀行購買150億元的按揭貸款,使這些銀行可確定會獲得流動資金供應,有助它們更有效制定新的貸款業務計劃。

部分受到這些措施的刺激,存款增長速度在下半年加快,下半年存款總額增加9.0%,全年增長率達10.9%。儘管銀行體系流動資金狀況有所改善,但由於本港經濟下調,下半年銀行信貸活動仍然呆滯。1998年全年,貸款和墊款總額下跌19.8%。其中,非本地貸款減少36.7%,本地貸款 (包括貿易融資貸款) 則下跌5.5%。銀行體系的港元貸存比率由1997年底的113.3%,大幅下降至1998年底的100.6%。

1998年,由於經濟活動放緩,貨幣的交易需求下降,港元貨幣供應M1因而減少5.2%。港元貨幣供應M2和M3則分別溫和增加9.8%和9.4%,其中儲蓄和定期存款的增加,部分原因是港元存款利率高企,以及1998年中公司存款獲豁免利得稅後機構把海外存款調回香港。

紙幣和硬幣

1998年底,流通紙幣的總值為864.65億元,較上年度下跌0.6%(圖4、5和6),而流通硬幣總值則為55.54億元(不包括紀念金幣和套裝硬幣),較上年度增加了7.3%(圖7和8)。

硬幣短缺

繼1998年內推出9億枚新鑄硬幣後,在1997年間因收藏家對女皇頭像硬幣的需求引起的硬幣短缺問題於1998年底已完全得到解決。然而,金管局在1999年再訂製了9.4億枚硬幣,以確保有充足存貨。

硬幣取代計劃

以洋紫荊設計系列硬幣取代刻有女皇頭像硬幣的工作在1997年中由於硬幣短缺而暫停,不過是項工作現已恢復進行。

紀念金幣

為慶祝香港國際機場在1998年7月正式啟用,金管局代表政府發行面值1,000元的精裝紀念金幣。金幣的設計以香港飛晉未來新天地為題,背面則刻有標準洋紫荊圖案。

經濟展望

預期本港經濟止跌回升

香港經濟復甦步伐,主要視乎本地和外圍環境的發展情況。對外方面,由於巴西貨幣貶值,令新興金融市場在1999年初的波幅加劇。不過,對其他國家造成的影響比1997至98年期間輕微。假設全球市場波動的情況不再惡化,港元利率在1999年內可望逐步下調。本地流動資金增加以及資產市場稍為復甦,亦有助刺激消費需求。本地價格和工資下調,加上美元轉弱,某程度上有助減少競爭力方面的憂慮。然而,失業率上升以及實質利率高企很可能會繼續影響消費意欲。預期香港的主要貿易夥伴經濟增長放緩,所以本港出口面對的壓力可能會增加。總括而言,本港經濟繼1998年大幅收縮後,預期會在1999年內止跌回升,並可能在下半年出現輕微復甦。

預期本地需求轉趨穩定

預期本地需求仍然疲弱,但下調速度會在上半年放緩,並可能在下半年復甦。自1998年9月以來,資產市場轉趨穩定,應有助刺激消費需求;不過,資產價格的前景在某程度上仍要視乎全球市場的發展走勢而定。失業率上升以及工資下調壓力增加,也會繼續影響消費意欲。

由於經營前景不明朗,預期私人投資會放緩。儘管最近本地流動資金狀況有所改善,但價格下跌令實質利率仍然位於高水平。加上廣東國際信托投資公司 (廣信) 事件引致信貸緊縮,以及日資銀行繼續縮減規模,因此預期私人投資會減少。相反,公共投資則預期會增加6.6%,這基本上是由興建主要鐵路和擴展道路網絡等大型工程的支出所帶動。

對外貿易前路艱難

由於日本國內的問題尚未解決,而美國和歐盟的經濟增長率相信會下降,所以預期主要出口市場的需求會放緩。另一方面,由於中國經濟增長放緩,內地消費需求持續疲弱,以及進口替代加劇,所以本港出口往中國內地也會受到影響。此外,由於區內其他經濟體系的資金供應會有所改善,所以預期來自這些經濟體系的出口競爭在未來一年會更為激烈。然而,本地價格與工資下調,以及美元轉弱,在某程度上均有助減輕競爭力方面的憂慮。

由於本地需求仍然呆滯,預期留用進口表現持續疲弱,而作轉口用途的進口更可能會進一步收縮,原因是預期中國內地對外貿易會繼續放緩。有形貿易赤字繼1998年顯著改善後,預期1999年會輕微擴闊。

價格調整持續,勞工市場繼續放緩

面對本地需求持續疲弱,消費物價在1999年可能會再略為下調。電訊和汽油收費的競爭加劇,也可能進一步推低整體消費物價。儘管美元轉弱會令進口價格增加,但全球商品價格持續偏軟,應有助壓抑輸入通脹。

由於本地經濟的調整過程持續,而失業率又是經濟周期的滯後指標,所以隨覑私營機構繼續縮減規模以及削減開支,預期失業率會進一步上升。

銀行業的表現

1998年經營環境艱難

經過亞洲金融風暴的洗禮,香港與區內其他經濟體系的經濟均告放緩,所以對認可機構來說,1998年是困難的一年。1998年首9個月,本港銀行同業拆息與存款利率高企,令資金成本上漲,息差收窄,機構在1997年享有的息差已不復見。資金成本和資金供應不明朗,加上信貸風險增加所引起的憂慮,令銀行業整體的貸款額減少,市場資金的流動性也受到限制。

亞洲金融危機也引致香港的企業和個人借款人出現財政困難,使認可機構的問題貸款大幅增加。再加上廣信倒閉,令呆壞帳撥備急升,引致銀行的盈利大幅下跌。

雖然認可機構在1998年的整體表現不及過去幾年出色,但本地銀行的資本和流動資金狀況保持強勁,使這些銀行能夠繼續抵禦金融風暴帶來的不利影響。

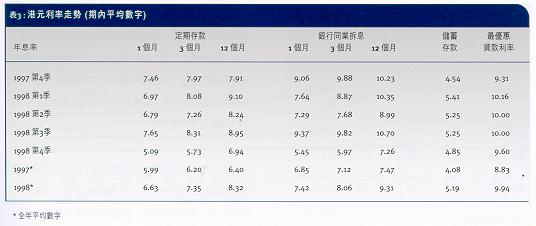

資金成本波動不定

1998年首9個月,資金成本大幅上漲 (表3)。其間,港元受到投機狙擊以及銀行競逐存款情況激烈,把銀行同業拆息和定期存款利率推上更高水平。不過,繼金管局在9月推出7項貨幣措施,加強貨幣發行局制度,以及遏止衝擊港元的投機活動後,利率在第4季大幅回落。1個月銀行同業拆息與最優惠貸款利率的平均息差,由1998年首9個月的195基點,擴闊至最後一季的415基點。

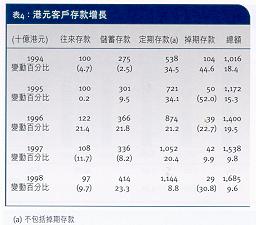

自1998年6月份政府宣布公司存款的利息收入可獲豁免利得稅後,匯回香港的海外存款有所增加,因此,總存款額增長率由1997年的8.4%上升至1998年的10.9%。存款增加的情況,主要見於6月以後。按貨幣分析,港元存款增長9.6%,與1997年的9.8%升幅相若 (表4)。主要受美元存款增長19.5%帶動,外幣存款在1998年的增長步伐較快,增幅為12.6%,1997年則為6.5%。雖然外幣存款增長強勁,但港元存款在1998年底仍然佔存款總額的57.0%,略為低於1997年底的57.7% (圖9)。

港元存款方面,往來存款下跌趨勢持續,繼1997年下跌11.7%後,1998年再下跌9.7%。定期存款增長速度減慢至8.8%,1997年的增幅則高達20.4%。定期存款增長速度放緩,部分原因是1998年第4季定期存款利率下跌。相反,儲蓄存款則扭轉1997年下跌8.2%的情況,在1998年增加23.3%。儲蓄存款增長主要集中在第4季,原因是當時利率下降,股票與物業市場轉趨活躍,令交易用資金需求上升。自局部撤銷利率管制措施以來,掉期存款一直處於跌勢,經過1997年出現輕微增長後,到了1998年再次下跌。

由於港元存款持續上升,港元貸款則下跌,銀行業整體的港元貸存比率由1997年12月底的113.3%,下降至1998年12月底的100.6%。本地銀行的港元貸存比率也由78.6%下降至71.6%,總貸存比率亦由68.6%下降至58.9%。

由於對可轉讓存款證的需求疲弱,已發行存款證總額在1998年減少4.9%。然而,港元可轉讓存款證仍然佔在香港發行的所有未到期可轉讓存款證78%左右,其中約63%由認可機構持有(1997年為70%)。

本地貸款業務收縮

1998年,貸款和墊款總額減少19.8%,1997年則上升5.3%。貸款和墊款總額減少,主要是因為歐洲日圓貸款活動收縮,導致海外貸款大幅減少36.5% (圖10 )。歐洲日圓貸款是指由日本銀行在本港的分行提供予位於日本的客戶的貸款,而有關貸款是在有關銀行的海外辦事處入帳。由於香港只是這類貸款的入帳中心,所以海外貸款下降,對香港的經濟活動和市場資金的流動性沒有影響。

由於銀行實行謹慎的貸款政策,而且貸款需求減弱,本地信貸繼1997年急升24.5%後,在1998年下跌3.7%。物業貸款是1997年帶動貸款增長的主要環節;到了1998年,由於物業市場表現呆滯,所以物業貸款大幅減少。用作物業發展和投資用途的貸款,在1998年分別下跌6.6%和4.2%,而1997年則分別上升37.6%和29.8% (圖11及12 )。住宅按揭貸款增長由1997年的29.9%,放緩至1998年的8.2%。雖然掹生指數在1998年第4季回升,但1998年全年股票融資貸款均告下跌。提供予股票經紀的貸款下跌71.6%,而提供予並非經營股票經紀業務的公司及個人用作購買股份的貸款則下跌56.3%,1997年這兩類貸款則分別上升0.5%和56.8%。

本地銀行盈利下跌

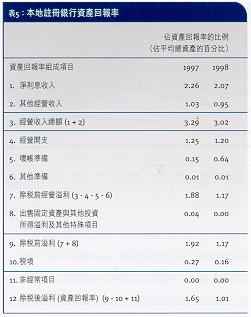

隨覑1998年經營環境顯著惡化,銀行業面對重大困難,本地銀行盈利大幅減少。本地銀行香港辦事處錄得的除稅前經營溢利下跌33.6%,除稅後溢利則下跌34.4%,與1997年分別上升11.7%和9.7%的情況大相逕庭。

本地銀行的經營溢利因為整體淨息差收窄(由244基點收窄至226基點),以及貸款業務萎縮而下跌。收入也受到業務減少以至費用與佣金下跌的影響。雖然總收入下跌,但經營開支仍出現輕微增長,使香港辦事處的成本與收入比率轉壞,增加至接近40%的水平。

呆壞帳撥備增加

盈利下跌的主要因素,是呆壞帳撥備大幅增加。本地銀行方面,其本地帳冊的呆壞帳撥備上升344%*,佔平均資產總額的百分比也由1997年的0.15%升至1998年的0.64% (表5)。銀行業整體的呆壞帳撥備也有所上升,但略低於本地銀行的升幅,由1997年的0.13%升至1998年的0.43%。出現這種差異,是因為銀行業整體的資產基礎較大,而海外銀行分行的部分撥備金可能是由總行提撥。

本地資產質素惡化

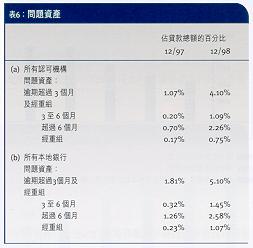

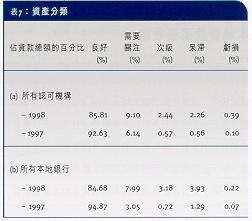

呆壞帳撥備增加,部分原因是抵押品價值下跌。受到亞洲金融風暴影響,香港經濟放緩,基本資產質素也因而轉壞,在部分情況下,資產質素惡化是因為區內其他經濟體系的問題所致。1998年10月廣信倒閉以及因此而對其他與中國內地有關企業造成的連鎖影響,是呆壞帳撥備增加的另一個原因。本地銀行逾期未償還超過3個月的貸款由1997年底的1.58%,增加至1998年底的4.03%,而經重組貸款也由0.23%增加至1.07% (表6)。逾期和經重組貸款的合併比率由1.81%增加至5.10%。較廣泛定義的問題貸款「特定分類貸款」(即列為次級、呆滯和虧損類別的貸款)由1997年底的2.08%上升至1998年底的7.33%。特定分類貸款的比率較逾期及經重組貸款的比率高,反映機構採取審慎的方法,並非純粹以貸款逾期的時間來作為分類基準 (表7)。由於本地銀行在評估資產時更為審慎,所以列為「需要關注」類別的貸款也由1997年底的3.05%增加一倍多,至1998年底的7.99%。

銀行業整體的資產質素在1998年也轉壞。特定分類貸款比率由1997年底的1.23%,升至1998年底的5.09%。需要關注貸款在1998年的增長速度較慢,由6.14%上升至9.10%,部分原因是有些海外銀行把這類貸款撥回總行,另外也因為這些貸款中部分被「遷移」至特定分類貸款項下。

金管局由1998年6月起,在每月的住宅按揭統計調查中收集有關逾期住宅按揭貸款的數據。拖欠比率(逾期3個月以上的按揭貸款佔未償還按揭貸款總額的比率)由1998年6月底的0.29%升至1998年底的0.84%。雖然升幅比較大,但卻遠低於其他類型貸款的拖欠比率,顯示面對經濟衰退,住宅按揭貸款組合的整體質素保持穩健。

信用卡業務

1998年,信用卡業務按合理的速度增長,應收帳款總額上升13.6%,信用卡數量則增加7.9%,低於1997年分別為29.2%和24.0%的增幅。由於經濟衰退令個人財政狀況面對壓力,1998年的撇帳比率由1997年的2.1%升至3.1% (表8)。拖欠比率(按逾期超過90日的貸款計算)也有所上升,由1997年底的0.64%升至1998年底的1.16%。

資本充足比率更趨穩健

1998年底,本地註冊認可機構綜合資本充足比率為18.6%,較1997年底的17.5%高。資本充足比率上升,是因為年內風險資產減少,反映整體銀行業所承擔的風險有所減少。資本充足比率更為穩健,表示銀行能更有效面對未來的挑戰。

銀行業前路 - 挑戰滿途

過去一年,香港面對有史以來最嚴峻的經濟環境,但銀行業仍能成功抵禦經濟衰退所帶來的壓力。相信銀行在今年會繼續面對困難。由於最優惠利率與銀行同業拆息的息差擴闊,以及機構在1998年採取的減省成本措施產生的全年效應,銀行盈利應會改善。然而,資產負債表增長相信會保持緩慢。儘管認可機構流動資金充裕,能夠發展貸款業務,但問題仍然是缺乏穩健和有利可圖的貸款業務計劃。此外,預期1999年上半年問題貸款會繼續增加,因而需要繼續提高呆壞帳撥備。影響呆壞帳撥備金額的一個主要因素,是多家與內地有關的企業能否就目前所面對的資金問題找到出路。確保成功解決「公元二千年」問題是認可機構在1999年需要處理的主要事項之一。截至目前為止,據我們所得資料顯示,香港銀行業進展良好。除此以外,再加上本地銀行資產負債表情況理想,應可確保它們能夠從經濟復甦中獲益。