陳德霖, 香港金融管理局總裁

(於香港經濟峰會2016致辭)各位嘉賓:

「量化寬鬆」貨幣政策 “QE” 就是指中央銀行,例如美聯儲局,將短期政策利率推到近乎零的水平之後,再通過大量創造貨幣去購買債券或其他金融資產的政策。

2. 時光飛逝,轉眼間美國推行QE已經超過6年,美聯儲局自2009年開始總共動用了3萬9千億美元買入債券,直至2014年10月才開始停止買債行動。在十天後,美聯儲局會開會討論是否加息。如果真的決定加息,那麼就代表美元利率正常化的進程正式啟動。

「量寬」成效不彰?

3. 我記得很清楚,在2009年年底時,我請幾家大銀行和投行的首席經濟師估計QE會在何時退出。大部份人估計2010年第二季或之前結束,而最保守的一家估計是2010年第三季。現在看來,當時市場的估計都錯得很厲害,因為他們都未能預計到美國的經濟復甦是會那麼緩慢和無力的。

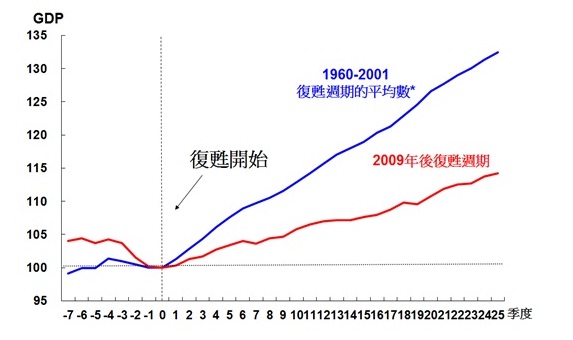

4. 說起經濟復甦,美國在這次金融危機爆發後出現經濟衰退,是1930年代大蕭條之後最嚴重的一次。為應對衰退,美國可謂出盡法寶,除了破天荒引入量化寬鬆政策外,公共財政方面,亦在2008-2010投放1萬8千億美元的減稅和其他措施去刺激經濟。但從[圖一]所見,今次的經濟反彈卻是過去55年所有經濟週期最弱的一次。以往幾次復甦週期的平均經濟增長率是4.6%,而今次至現時只有2.2%,是以往的一半力度。

圖一 美國經濟復甦力度比較

*扣除2001年,1970年,1974年及1980年的雙底衰退。

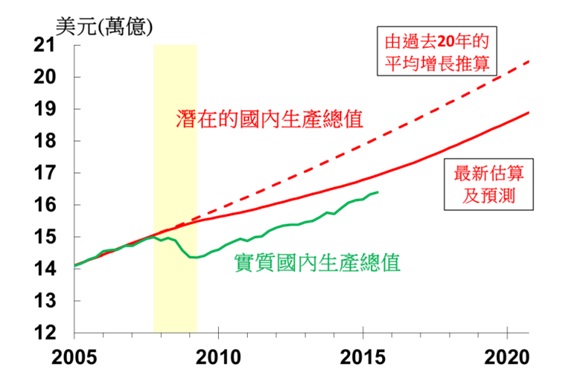

5. 至於就業方面,美國在金融危機和衰退期間總共損失了870萬個職位,失業率最高上升至10%。自2010年低位至現時,雖然新增加了1千3百萬個職位,但過去8年間,就業職位比2008年初的高峰期只多了430萬個,明顯落後於同期勞動年齡人口約880萬的增長。換言之,即使表面上美國失業率持續下跌至最近的5%,但並不代表美國就業市場已經全面收復失地,失業率下降比預期快的一個重要原因是美國勞動人口參與率不斷下降,從2007年的平均66%下跌至現時的62.4%,是1977年以來最低的水平。勞動人口參與率下降亦可以部分反映和解釋美國的經濟復甦力度疲弱,以及潛在國內生產總值增長趨勢正在逐漸下滑的狀況。[圖二]

圖二 美國潛在國內生產總值下跌

6. 最近幾年美國的經濟復甦力度疲弱出乎美聯儲局很多經濟學家的意料之外。亦因為經濟增長緩慢的緣故,量寬不斷被延續,力度不斷被加大,造成市場在過去幾年滋生了一種奇怪的心態:由“長期量寬”(Low for Long),到“更長期量寬”(Low for Longer),再到“永遠量寬”(Low Forever)。結果市場對“量寬”這一劑藥越來越依賴,以致2013年5月當時的美聯儲局主席貝南克一提到可能減少買債就造成市場大震盪“Taper Tantrum”。

7. 究竟為什麼美國今次經濟復甦的力度比以往幾次週期都弱呢?原因非常複雜,也具爭議性。但我是相信其中有經濟週期性因素,亦有內在經濟結構性因素,例如家庭去槓桿化、房地產泡沫爆破後房屋存量過剩、人口和勞工市場結構的改變等。亦有外來因素,例如2011年之後的歐債危機。今天時間所限,我只想在此集中探討一下QE對美國經濟復甦的支撐和對全球金融環境的影響。

8. 現時世界上的主流意見,包括全球的主要先進經濟體系:美國、歐洲、日本甚至國際貨幣基金組織(IMF)都認為QE是支持經濟增長和防止通縮的正確對策,理由是將利息壓低至零,並向銀行體系注入大量資金,會產生以下的正面連鎖效應:

(1) 減低欠債者,包括個人、企業和政府的利息支出和負擔;

(2) 由於利息收入下跌,加上中央銀行購入了大量低風險的國債,投資者無可選擇下便會將資金投向股票,物業和其他回報較高的資產市場;

(3) 資產市場價格上升,產生正財富效應,有利消費需求和投資;

(4) 消費和投資又會帶動需求,增加就業。

9. 由於主流意見認定在零利率下量寬政策是正確的藥方,每當經濟復甦力度比預期低,便判斷是因為量寬時間不夠,力度不足,解決方法自然就是加大規模和延長量寬,甚至如歐洲央行一樣推出負利率。

「量寛」是沒有副作用的藥方?

10. 硬幣總有兩面。QE可以帶來好處,但是否有副作用?我認同一些經濟學家所提出的論點,就是零利率和長期量寬的一些副作用會抵銷相當部份量寬政策的效用。以下就是6種可能出現的副作用。

11. 第一點,亦是我過往提及很重要的一點,零利率和QE令到全部儲蓄者和倚靠利息收入的個人、基金和機構蒙受重大損失。美國存款利率由2007年平均約3.5厘水平下跌了約3厘。當利息收入跌至近乎零的水平,很多存款人,尤其是中、低收入家庭和退休人士,都因收入減少而被逼削減消費。存款人所損失的利息收入變相用來補貼借款人。但並不是每一個借款人都可以受惠,例如很多美國家庭都因為負資產或信貸評分不足而不能將物業轉按,只好繼續捱高息供樓。香港的存款利率由2007年至今亦下跌了約2厘,以現在約10萬億港元的銀行存款總額來估算,大家可以試想一下存戶的潛在損失會有多大?

12. 第二,美國大部份家庭都在金融海嘯前過度槓桿,而過去幾年面對減債的痛苦,所以消費需求增長疲弱。另一方面,很多美國大企業即使融資成本非常低,亦不願將資金投資國內去擴充設備和提高生產力。2009年以來,美國的商業投資每年增長平均只有3.7%,遠低於過往經濟擴張週期的平均5.8%。在此同時,過去幾年美國企業運用大量資金去回購自身股票(share buyback),單是2014年就達到5千5百億美元,自2009至今累積花去2萬5千億美元。大家都知道,股票回購短期內可以支持股價,亦可提升每股的盈利,但實質上對公司的生產力和競爭力没有任何幫助,亦不會直接增加職位。

13. 第三,當美國金融體系充斥著量寬注入的資金而國內需求又不是太強的情況下,大量資金就流去新興經濟體系,例如中國、巴西、俄羅斯等,追求較高回報。以2014年的高峰期計算,金融海嘯後湧入新興經濟體的資金累積估計約有2萬7千億美元,其中約1萬6千億流入亞洲。由於大量資金流入,新興經濟體都出現滙率升值、貨幣供應增加、信貸泡沫膨脹、經濟和資產巿場過熱等各種問題。

14. 第四,既然有大進,就必然有大出。現時美元強勢和美元利率正常化就導致新興經濟體面對資金外流、滙率貶值、能源和商品價格大幅下跌,經濟和資產巿場都面臨不同程度下行壓力的局面。這又會為美國和其他先進經濟體帶來負面影響。這是因為新興經濟體的規模已比10年或20年前大得多,尤其是中國,它在2000年GDP只是1萬億美元,而在2014年就已經是10萬億美元。更重要的是,自2009年以來,新興經濟體佔全球GDP總量約55%,但對全球增長的貢獻(contribution to growth)就高達80%。新興經濟體經濟放慢,肯定會影響美國和其他先進經濟體的復甦。

15. 第五,零利率和QE會間接拉闊貧富差距。這是因為在低息支撐和大量資金追逐回報的情況下,全球很多地方的股票和物業巿場都大幅升值,尤其是一些經濟增長前景較好的地方,包括中國內地、香港和新加坡等。一般而言,低收入人士沒有或者只擁有少量股票和物業資產,所以沒有因此得益,但過去幾年他們儲蓄所得的利息卻近乎零。此消彼長,貧富的差距拉得更大,這對社會穩定、和諧會產生不良的影響。

16. 第六,零利率和QE亦影響全球投資環境。以往較為穩健的債券和定息收入持續下降,10年期美國國債利息從以往的5%跌至2%左右,歐元區一些國債更變成負利率。同時近期新興巿場的滙率和債券價格都出現了大上大落。現時美元即將開始利率正常化,債券巿場便要面對低回報和大波幅的扭曲現象,令投資環境變得日益複雜和困難。

17. 現時主流意見會承認「零利率」、「QE」不是完全沒有副作用的藥方,但他們會堅持這是利多於弊。但究竟實際情況如何,誰是誰非,就可能要等待歷史往後作出印證和判斷。

美國退出量寛、香港如何自處

18. 最後,我想對前景作出一些評估。我認為美元利率正常化很可能在下周就會啟動,美國經濟會仍然以溫和速度增長,美元強勢會持續一段時間。但利息和債息、資金流向和資產巿場會如何反應,我相信沒有多少人能說得準,因為量寬的退出與啓動時一樣,都是前所未有的「創舉」,況且經濟體系之間的互動及其對外在因素的反應亦有不同,所以很難預測巿場對QE「退市」和加息的反應。但可以肯定的是︰對新興經濟體來說,未來一段時間將會是一段並不容易的調整期。能源和商品價格會繼續受壓,新興經濟體會繼續面對資金流出、滙率貶值、經濟放緩和資產巿場受下行壓力困擾的局面。香港亦不可以例外。我們應該有心理準備,未來一段時間資金會流出,香港的息率也會逐步上升,經濟增長將會放緩,同時資產市場尤其是樓市會面對下行的壓力。從另一方面看,資產價格包括樓市如果能比較有序地調整,對於不少想要置業的人士和捱貴租的商戶,未嘗不是好事。順帶一提,近期我注意到有一些人士擔心在聯繫匯率制度下,港元跟隨美元升值,將會削弱香港特別是旅遊業的競爭力,令本港零售及旅遊業雪上加霜。但我想指出,並沒有實質數據顯示近期訪港旅客的人數和消費額下跌與港元匯率有直接關係。雖然港元名義有效匯率Nominal Effective Exchange Rate (NEER)最近有所上升(今年第三季比去年上升6.6%),但一些與旅遊直接相關的商品和服務價格卻錄得更大跌幅,如首飾和鐘錶價格跌了8.2%,酒店實際平均房租跌了15.3%,已經足以抵銷港元升值所帶來的影響。這表示香港的實體經濟很有彈性,可以很迅速作出調整去適應市場的變化。

19. 另外,香港同其他新興巿場不同,我們的貨幣、銀行金融體系都是根基紮實,在過去幾年資金大量流入之時已經做好準備功夫,金管局推出7輪逆週期樓宇按揭監管措施,提高銀行體系的抗震能力。只要我們沉着氣,不自亂陣腳,香港就應該可以應對資金流向逆轉和經濟調整所帶來的衝擊。香港另外一個優勢,就是我們的戰略定位是在一國兩制下「背靠內地、面向全球」。儘管內地經濟現時正面臨一些下行壓力,但內地經濟結構亦正在調整,由高速粗放型的增長模式轉為中、高速和可持續的增長模式。內地只要堅持改革開放,繼續走巿場化和現代化的路,由此而帶來的改革紅利將可以推動內地經濟在新常態下持續、健康增長。

20. 在這個大環境下,香港作為全球商貿和資金進、出內地的中介樞紐的角色仍然大有可為。要鞏固和提升這個中介樞紐的作用,香港就一定要自強不息,在中央的支持下,加快建立各類型與內地互聯互通的橋樑。在金融領域,更要通過吸引人才、培育人才、留住人才,大力提升香港金融軟實力,既要鼓勵金融產品創新,又要兼顧好風險管理,務求在每一個環節都要比其他金融中心做得更好,這樣才可以保證香港能繼續成為亞洲最有活力和競爭力的國際金融中心。多謝大家。